12-14年纺织服装业内企业均采用收缩策略,修复资产负债表

相关报告

- 2015-2019年中国纺织服装业兼并重组及投资建议研究分析报告(2014-11-18)

需求疲软带来终端销售不畅,库存存在跌价的损失、应收账款存在坏账的风险,若这样的风险放大到一定程度,从谨慎性的角度来说,企业的资产会不断减值,甚至低于负债,即使企业仍能正常运行,也已经陷入“技术性破产”的窘境,因为在这种情况下,资产负债表持续恶化,出于生存的压力(修复资产负债表),企业的理性选择是将发展战略由“利润最大化”转为“负债最小化”,即业绩高速增长的需求将让位于不良资产的处理。

从服装零售企业的经营特征来看,前期高速外延式扩张,并未特别重视单店的赢利能力,企业首先放缓扩张步伐(新增门店在消费疲软的环境下无法有效贡献销售规模,但占用大量的资金资源),然后调整赢利能力不达标的门店来减少未来的亏损(大部分为关闭,也有少数是加盟变直营),即调整终端门店,门店的大规模关闭映射在财务报表上,即加速计提存货跌价损失及坏账比例。

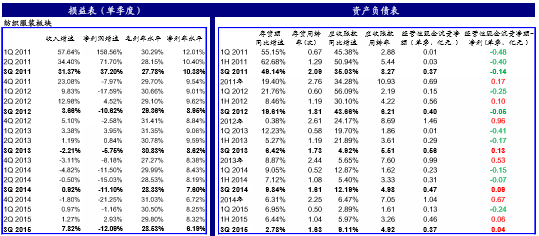

纺织服装行业2015三季报基本情况

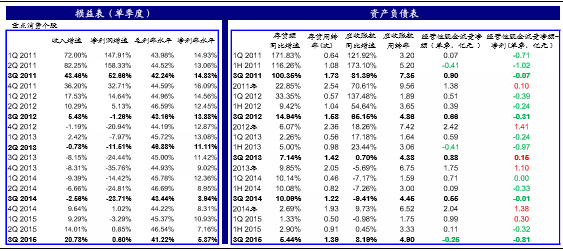

重点服装家纺个股2015三季报基本情况

本文地址:http://www.zwzyzx.com/show-339-218057-1.html

相关资讯

- 国内水刺非织造布行业竞争格局和市场化程度(2015-04-25)

- 消费者对个性化的追求推动了设计师品牌的日益繁荣(2016-12-04)

- 国内户外用品行业季节特征(2015-04-19)

- 中国零售行业的蓬勃发展为皮鞋行业营销网络的发展创造了良好环境(2014-12-27)

- 国内知名皮鞋企业拥有营销终端情况(2014-12-27)

- 国内服装服饰行业市场竞争日益激烈(2014-11-15)

- 锦纶织造行业技术水平、经营模式及行业特性(2016-01-22)

- 国家已出台一系列政策支持其上下游全毛纺行业的发展(2014-08-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》