我国服装产业现状—性价比偏低

相关报告

- 2015-2020年中国纺织服装行业市场重点层面调查研究报告(2015-09-16)

- 2016-2022年中国纺织服装区域行业市场调查研究及发展分析报告(2015-11-16)

- 2015-2020年中国安全防护用纺织品行业市场主要领域调查分析报告(2015-09-17)

- 2015-2020年中国医疗卫生用纺织品行业深度调研及市场投资发展研究报告(2015-08-05)

- 2015-2020年中国土工建筑用纺织品行业运行研究及市场投资发展分析报告(2015-06-17)

- 2015-2020年中国童装行业市场调查研究及投资发展分析报告(2015-06-17)

- 2016-2022年中国纺织服装行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2014-2018年中国汽车纺织品行业市场发展研究及投资咨询研究报告(2014-01-05)

- 2016-2022年中国服装用纺织品区域行业市场调查研究及发展分析报告(2015-11-16)

- 2013-2014年全国家用纺织品经销贸易企业信息调查暨行业研究报告(2014-05-13)

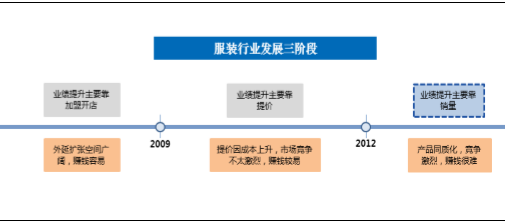

我国服装产业链过长,从生产环节到终端销售层层加价,导致了品牌服饰的加价倍率偏高。另外从2009年开始,因为成本上升及消费者认知不成熟,国内品牌服饰纷纷加价以获取高额利润,最终导致国内服饰价格偏高,性价比不足。

国内品牌服装发展三阶段

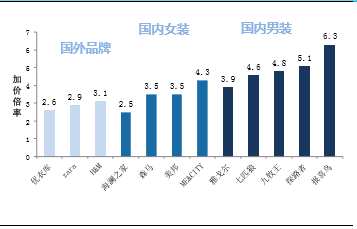

国内品牌加价倍率(吊牌价/成本)普遍较高

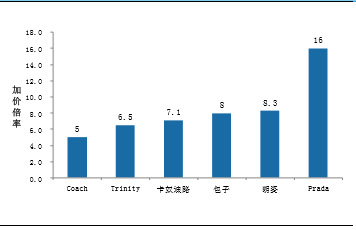

国际一、二线品牌的加价倍率

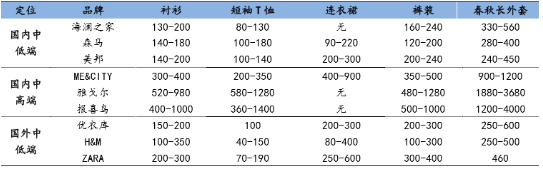

国外品牌中优衣库、H&M和国内的中低端品牌价格较为接近,从日本、美国和中国的人均可支配收入来看,我国的服装价格明显较国外品牌昂贵,服装产品的价格和居民的消费能力匹配程度与发达国家有着实质性的差距。

国内外品牌价格对比

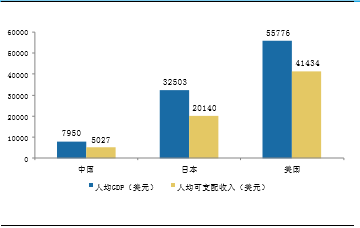

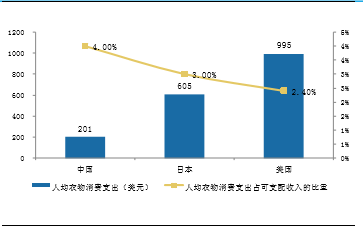

截至2015年,我国的人均GDP为7950美元,分别为日本、美国的24%和14%,人均可支配收入为5027美元,分别为日本、美国的25%和12%,但在居民人均在衣物上的消费金额上,中国2015年达到201美元,日本和美国分别为605美元,995美元,比照各国的人均可支配收入水平,我国居民衣物消费支出占可支配收入的比重为4.00%,相对日本3.00%、美国2.40%的水平,这一比例明显偏高,这也反映出我国的服装产品定价偏高的问题。

我国的人均GDP和可支配收入较发达国家低

我国人均衣物消费支出占可支配收入偏高

本文地址:http://www.zwzyzx.com/show-339-223557-1.html

相关资讯

- 全面二孩政策开放,未来婴童数量增长(2016-08-11)

- 服装市场消费追求性价比趋势明显(2016-08-11)

- 水刺非织造布行业的技术特点及发展趋势(2015-04-25)

- 国内外个体防护装备行业发展历程(2017-01-07)

- 国际纺织品贸易环境的改善(2014-10-17)

- 总结:当前时代的消费特征及升级方向(2017-03-27)

- 美国是仅次于欧洲的袜子销售第二大市场,市场容量巨大(2014-10-17)

- 高尔夫服饰的文化内涵及高端定位(高度)情况(2015-03-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》