金属包装行业与上下游行业的关联性情况

相关报告

- 2015-2019版金属包装材料行业企业建设项目可行性研究报告(2014-11-20)

- 2015-2020年中国电子产品塑料包装行业市场重点层面调查研究报告(2015-09-21)

- 2014-2018年中国瓦楞纸包装行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 2014-2018年中国纸包装材料行业市场全面深度调查研究及投资研究报告(2014-03-08)

- 2015-2020年中国金属包装材料行业市场调查研究及投资发展分析报告(2015-06-18)

- 全国主要地区玻璃包装材料产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2014-2018年中国金属包装行业市场发展研究及投资咨询研究报告(2014-01-04)

- 2015-2020年中国塑料包装膜行业市场深度剖析及投资前景趋势研究报告(2015-03-25)

- 2016-2022年中国电子产品塑料包装区域行业市场调查研究及发展分析报告(2015-11-18)

- 全国主要地区塑料包装材料产业发展状况暨投资环境调查研究报告(2014-12-03)

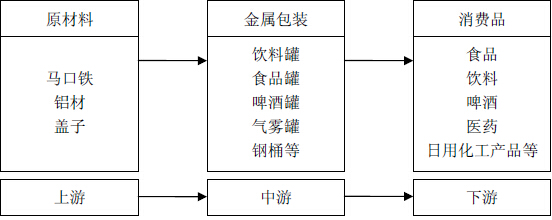

金属包装行业具有传统制造业的典型特征,处于产业链的中游位置,其与上游产业、下游产业的关系如下图所示:

1、与上游行业的关联性

金属包装行业的上游产业主要为马口铁、铝材等原材料的冶炼及加工行业,以及金属盖子的加工业。由于这些主要原材料在金属包装成本中占比较高,而其价格波动具有一定的周期性,因此主要原材料的价格波动对金属包装行业的盈利能力具有一定影响。

金属包装行业内的优势企业具有规模采购优势,一般都与上游供应商是长期合作关系,能够与上游供应商达成战略采购协议,获得相对优惠的采购价格;同时具有技术和管理优势,具备战略性存货管理能力。因此,与广大中小金属包装制造企业相比,优势企业受上游产业的不利影响相对较小。

2、与下游行业的关联性

目前,我国金属包装行业的下游产业主要是饮料、食品等快速消费品行业。而在快速消费品行业,除少数具有绝对品牌优势的厂商形成一定程度的寡头竞争格局外,该行业内的多数企业处于一种近似充分竞争的市场格局,价格竞争仍是多数快速消费品制造企业的主要竞争手段,因而对于大多数金属包装制造企业来说,其向下游转嫁成本的空间相对有限,议价能力相对较弱,因而盈利能力受下游产业不利变化的影响较大。

而对于优势金属包装企业来讲,由于一般都拥有与之相互依托的核心客户,且双方形成了长期、稳定的合作关系,因而能够与客户形成良性的成本转嫁机制;同时,优势金属包装企业的客户多为大型优质客户,这些客户的品牌知名度高,盈利能力强,其对金属包装质量的要求要高于对价格的要求;另外,优势金属包装企业的技术、管理水平较高,与一般金属包装企业相比具有明显的成本优势。因此,优势金属包装企业的盈利能力受下游产业不利变化影响的程度相对较小。

本文地址:http://www.zwzyzx.com/show-340-167437-1.html

相关资讯

- 国内学生文具市场规模现状(2014-12-22)

- 珠宝首饰市场加盟模式(2014-06-06)

- Lovo家纺、水星家纺、富安娜:传统家纺企业拓展线上渠道(2016-11-04)

- 体育器材行业的技术水平、技术特点及其他特征(2016-02-24)

- PE打孔膜、打孔无纺布的发展前景(2016-03-02)

- 国内家具行业与上、下游行业之间的关联性(2014-12-26)

- 家电、电子行业增速平稳,内需行业增速保持稳健(2016-08-24)

- 国内医药纸盒包装行业的下游行业发展状况(2015-01-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》