冠豪高新:增值税专票无碳纸唯一生产商,产能投放打开成长空间

相关报告

- 数据更新中...

营改增带来增量空间,增值税专票无碳纸唯一供应商弹性巨大:本次营改增预计将撬动近300亿张增值税发票增量,增值税发票使用的无碳热敏纸等特种纸行业供不应求,行业格局较为集中,公司从2011年开始持续受益营改增,增值税发票用量从2011年的约8亿份增长为2014年的15亿份,公司同时又是国内增值税专用发票用纸唯一供应商,中标2013年至2015年国家税务总局增值税普通发票用纸专用防伪无碳纸项目,受益本次营改增弹性巨大。

产能掣肘过去发展,东海基地与平湖基地落成打开成长空间:在行业供不应求背景下,产能投放进度决定业绩弹性。公司2011-2014年营业收入增速接近于0,是因为无碳热敏纸产量维持在5.5万吨上下,随着东海岛特种纸产业基地项目2014年开始试产,2015年正式投产(总产能特种纸12.5万吨产能,特种涂布纸16万吨),产能瓶颈完全打开,2015年公司无碳热敏纸销量达到7.8万吨(同比+38.5%),预计2016年产量将进一步放量,预计公司收入端延续2015年的高增长。冠豪高新销量与新增产能情况

业绩在渡过首年折旧期后迎来更为强力反转,由于公司收入主要受产能投产驱动,产能投产首年往往是折旧费用大幅增加的一年,公司2014年试产,2015年投产的东海项目压低了2015年相关产品毛利率(无碳纸、热敏纸毛利率同比下降4/10pct)2016年平湖项目投产预计将压低不干胶毛利率。因此预计2016-2017年的净利润将强力反转,在2010-2014年投入期后,收入有望创新高情况下净利润也有望创新高。冠豪高新营业收入与增速(单位:百万元)

冠豪高新净利润与增速(单位:百万元)

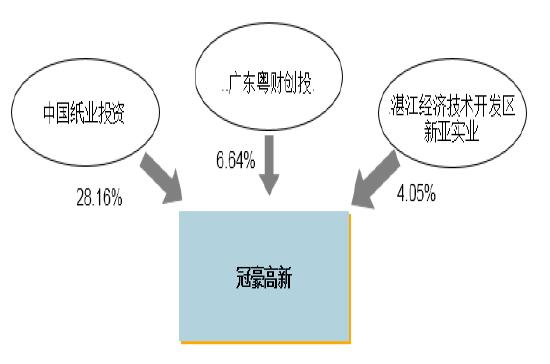

诚通集团被确认为国资运营试点企业,上市平台有望受益:经国务院国有企业改革领导小组研究,决定开展国企改革“十项改革试点”,本公司实际控制人中国诚通控股集团有限公司(以下简称“诚通集团”)为国有资本运营公司试点企业之一。本次改革试点侧重以市场化方式实现资产整合与配置,公司作为诚通集团旗下控股子公司中国纸业的重要上市平台之一可能受益。冠豪高新主要股东结构

中国纸业旗下上市公司资源

涉足互联网彩票业务,多产业发展外延可期:公司2015年以全资子公司北京冠豪科技发展有限公司为平台拓展互联网彩票业务,并在2015年年报中表示将尝试往新能源、环保、票据印刷等产业方向发展,为公司寻找新的盈利增长点,多产业发展外延可期。

盈利预测与投资建议:公司前期营业收入增长缓慢主要受产能制约,2015年投产的东海项目无碳纸、热敏纸产能充足,平湖不干胶生产基地首期有望于2016年2季度投产。公司收入端有望呈现爆发式增长,净利润即便考虑平湖基地投产的折旧影响预计也有大幅度增加。不考虑公司未来的外延并购,预计公司2016-2017年净利润为1.3/2.4亿元,对应EPS为0.10、0.18元,当前市值对应市盈率为101/55倍市盈率,首次覆盖给予“谨慎增持”评级。

本文地址:http://www.zwzyzx.com/show-340-197673-1.html

相关资讯

- 国内快速消费品金属包装行业利润水平状况和变动趋势(2015-04-20)

- 国内食品饮料金属包装行业重点企业介绍(2015-08-21)

- 城市综合体项目对大型游乐设施的需求开始显现(2015-06-27)

- 目前国内烟标印刷企业数量较多,行业集中度仍然较低(2014-06-28)

- 居民收入不断提升,刺激户外用品内需市场(2015-01-14)

- 北京地区出版物印刷行业状况及规模(2015-09-09)

- 相关下游行业的发展为包装行业提供了广阔的市场空间(2015-01-13)

- 人口老龄化及现代生活方式影响下 衡器及健康消费市场广阔(2015-07-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》