包装印刷:伴随下游景气度降低,逐渐侧重行业整合与转型

相关报告

- 2015-2020年中国造纸机械行业市场重点层面调查研究报告(2015-09-07)

- 2015-2020年中国造纸色浆行业市场主要领域调查分析报告(2015-10-08)

- 2015-2020年中国包装印刷机械行业市场调查研究及投资发展分析报告(2015-06-05)

- 2015-2020年中国造纸色浆行业市场深度调查研究及投资前景分析报告(2015-03-25)

- 中国造纸化学品行业市场深度调查研究及投资咨询报告(2018-07-29)

- 2015-2020年中国造纸助剂行业深度调研及市场投资发展研究报告(2015-07-03)

- 2014-2018年中国造纸检测仪器行业深度调查暨市场分析报告(2014-05-16)

- 2014-2018年中国造纸检测仪器行业市场深度调查研究及投资前景分析报告(2014-04-22)

- 2015-2020年中国造纸印染行业市场主要领域调查分析报告(2015-09-21)

- 中国造纸印染污染治理行业市场深度调查研究及投资咨询报告(2018-07-25)

下游景气度下滑拖累包装印刷行业,逐渐侧重行业整合与转型。包装行业作为饮料、日化、医药、电子器件等行业的配套产业,总体的景气度与经济周期相关度较高。伴随GDP下行,下游食品饮料、电子器件等消费品行业增速下滑,包装行业景气度有所下降。受新媒体冲击和包装增速下降,印刷行业也面临瓶颈。因此,包装印刷行业上市公司的成长侧重点由内生增长逐渐转化为行业整合与转型。

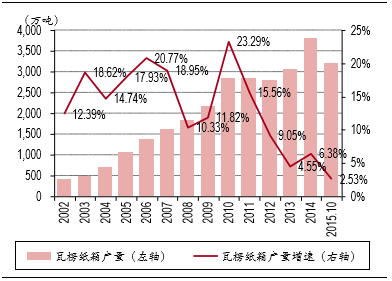

2002-2015.10瓦楞纸箱产量及其增速

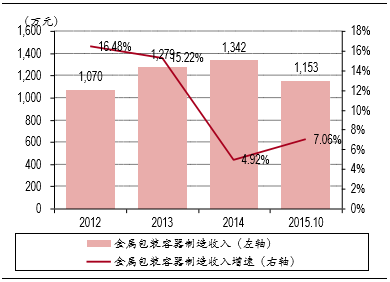

2012-2015.10金属包装收入及其增速

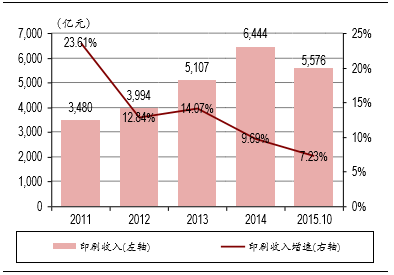

2011-2015.10规模以上印刷公司收入及其增速

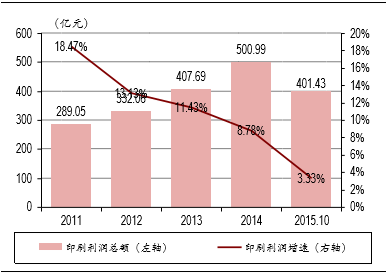

2011-2015.10规模以上印刷公司净利润及其增速

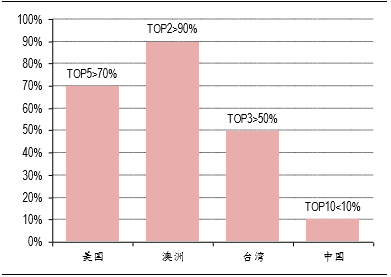

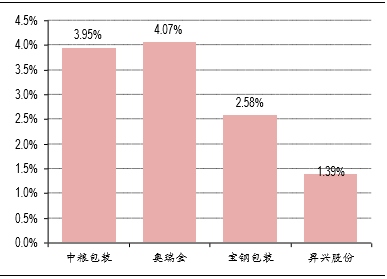

行业集中度提升大有空间,龙头企业拉开整合序幕。纸包装和金属包装均有大行业、小公司的特征。我国纸包装前10大厂商市占率不足10%,相比美国、澳洲、台湾等地区明显偏低。国内金属包装厂商中,2014年排名第一的奥瑞金市占率4.07%,预计波尔、皇冠和太平洋制罐公司在中国收入规模低于奥瑞金或与奥瑞金类似,金属包装行业亦有整合空间。今年上半年,奥瑞金完成战略参股中粮包装,合兴包装拟通过并购基金收购国际纸业在中国大陆及东南亚地区的纸箱包装业务,劲嘉股份、东风股份分别有收购其他烟标公司的动作,整合序幕开启。

纸包装行业集中度对比

金属包装国内包装公司市占率对比

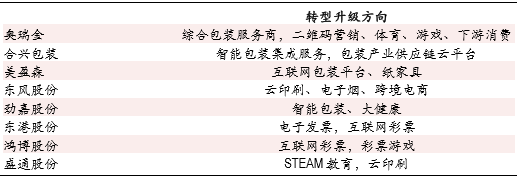

模式升级和新兴行业是转型主要方向。在行业景气度下滑的压力下,包装印刷企业纷纷有了转型升级的方案。其中部分围绕主业做模式升级和产业链延伸,如奥瑞金转型综合包装服务商,围绕消费品客户服务向新兴行业外延,劲嘉股份开拓智能包装业务等。另有企业直接开辟第二主业,如盛通股份转型STEAM教育等。

包装印刷行业上市公司转型升级方向一览

本文地址:http://www.zwzyzx.com/show-340-225005-1.html

相关资讯

- 国内医药包装行业技术发展趋势(2014-12-22)

- 国内制笔行业技术发展现状(2014-12-22)

- 烟标产业规模化优势逐渐凸显(2014-06-28)

- 烟标印刷工艺日趋复杂、精细(2014-06-28)

- 东港股份:电子发票领域捷报频传,攻城略地势如破竹(2016-07-28)

- 国内陶瓷行业主管部门、行业监管体制(2015-05-03)

- 我国烟标行业集中度不断提高(2014-06-28)

- 出版物印刷行业竞争格局和市场化程度(2015-09-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》