中国万能险的要素组成

相关报告

- 2015-2020年中国保险丝行业运行研究及市场投资发展分析报告(2015-05-27)

- 2014-2018年中国保险企业拟IPO上市细分市场研究报告(2013-12-10)

- 全国保险柜行业深度调查暨市场分析报告(2014-12-15)

- 2015-2020年中国保险柜行业运行研究及市场投资发展分析报告(2015-05-29)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2015-2019年中国保险丝插座企业拟IPO上市细分市场研究报告(2014-11-17)

- 2015-2019年中国保险柜企业拟IPO上市细分市场研究报告(2014-10-31)

- 2015-2019年中国保险丝盒企业拟IPO上市细分市场研究报告(2014-10-29)

- 全国主要地区保险元器件产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2019版保险丝盒行业企业建设项目可行性研究报告(2014-10-28)

2016年3月18日保监会发布《中国保监会关于规范中短存续期人身保险产品有关事项的通知》(下称《通知》),将原先定义的高现金价值保险产品重新定义为中短存续期人身保险产品,是指前4个保单年度中任一保单年度末保单现金价值(账户价值)与累计生存保险金之和超过累计所缴保费,且预期该产品60%以上的保单存续时间不满5年的人身保险产品。投资连结保险产品、变额年金保险产品除外。

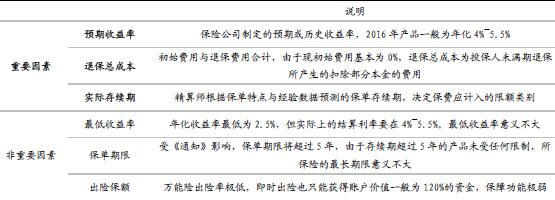

我们曾在报告《“融资型”保险公司的高杠杆运营模式》中提到,万能险保单中有三要素十分重要,分别是预期年化收益率,初始费用,退保成本。由于初始费用与退保成本直接影响保户的现金价值(即在某时点退保可赎回的现金),所以可打包成为退保总成本(包含扣除的初始费用及退保费用)。另外从保险公司的角度出发,我们增加一项万能险在发布《通知》后的重要因素——实际存续期,即投保人从持有保单至赎回保单的时间,小于等于保单期限。实际上,影响存续期的因素主要是退保总成本。保险公司开发万能险三要素说明

据保险公司了解到,《通知》后销售的万能险产品都必须进行存续期分类,如果精算师存续期假设不合理(如满期1年后退保无费用,但存续期假设为3年)则不能得到批复销售。

本文地址:http://www.zwzyzx.com/show-341-197147-1.html

上一篇:中国保户储金规模不断壮大

下一篇:中国保险行业偿付能力充足率监管

相关资讯

- 地产金融深度融合成新趋势(2013-12-20)

- 国内金融设备行业直销与经销方式相结合(2014-06-30)

- 中国改革措施利好保险业发展(2013-12-04)

- 国内教育融资租赁市场发展情况及规模(2015-05-26)

- 我国数据分析模式将先行爆发(2016-08-23)

- 我国期货行业主要法律法规、规章与规范性文件(2015-12-31)

- 居民收入提高,零售银行产品需求增长(2014-07-01)

- 租赁行业:政策红利护航,规模迅速增长(2016-06-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》