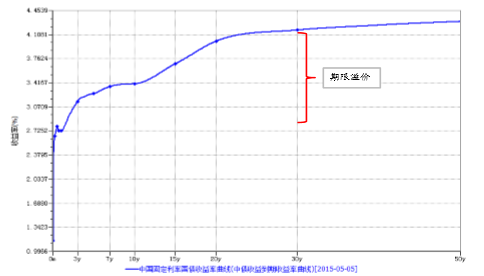

保险期限溢价在当前利率下行过程中尚无明显变化

相关报告

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

期限溢价来自于保险资金进行长期投资而带来的额外溢价。由于寿险产品负债现金流久期通常较长,对应资产端的配臵为长期债券(10年以上),因此,保险投资端可获得比短期无风险利率更高的收益率。无风险收益率曲线越陡峭,则期限溢价越大。由于近期货币宽松对短端利率的影响明显大于对长端利率的影响,目前的债券收益率曲线倾斜角度比去年同期并无明显变化,期限溢价在当前利率下行过程中尚并无明显变化。

期限溢价来自于收益率曲线长端与短端之差

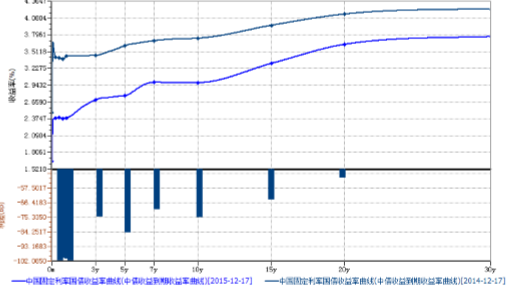

国债收益率曲线比去年同期更陡峭

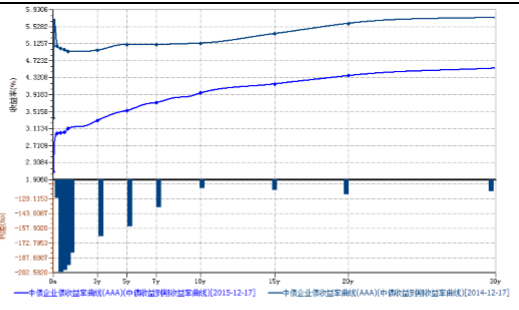

企业债收益率曲线比去年同期更陡峭

期限溢价来自于收益率曲线长端与短端之差

国债收益率曲线比去年同期更陡峭

企业债收益率曲线比去年同期更陡峭

本文地址:http://www.zwzyzx.com/show-341-201864-1.html

相关资讯

- 国内金融设备行业主要产业政策(2014-06-29)

- 国内证券行业支持创新的政策环境(2014-12-05)

- 中国在互联网保险的创新方面潜力较高(2016-08-17)

- 创投行业的兴起和发展国际经验(2016-07-29)

- 保险:关注保险公司参与健康产业和养老产业(2016-07-15)

- 16年上半年行业实际税负上升0.7个百分点(2016-10-14)

- 国内证券行业产业政策支持导向明确(2015-01-28)

- 业务规则引擎——基于已知欺诈模式的亡羊补牢(2017-03-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》