保险可合法拥有“资金池”

相关报告

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

资金池模式即金融机构集中管理资金,统一进行投资的运作模式,便于操作且收益较高。由于蕴含期限错配风险,资金池近年来被银监会禁止,但保险机构却可合法运用资金池模式。

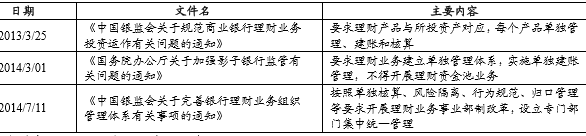

银监会叫停,银行资金池模式走向终结。2013年3月,银监会发布《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(8号文),强调理财产品与所投资资产“一一对应”,要求单独建账、管理和核算,自此资金池作为一种过渡型银行理财模式走向终结。此后,监管层连发多项政策,严格监管资金池模式在银行理财、互联网金融等领域的运用。

监管层针对“资金池”相关监管政策

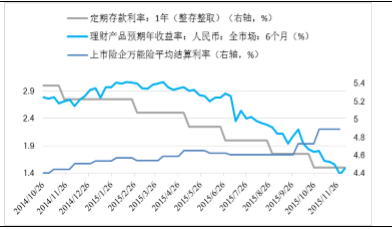

银行存款、理财、万能险利率对比

银监会叫停,银行资金池模式走向终结。2013年3月,银监会发布《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(8号文),强调理财产品与所投资资产“一一对应”,要求单独建账、管理和核算,自此资金池作为一种过渡型银行理财模式走向终结。此后,监管层连发多项政策,严格监管资金池模式在银行理财、互联网金融等领域的运用。

监管层针对“资金池”相关监管政策

保险合法拥有“资金池”,万能险切分银行理财市场。由于现行保险监管法规不要求保险公司将投资资产按保险产品进行单独分割,多数保险公司仅在公司总体层面或者产品大类层面进行投资账户的物理分割,因此保险合法的拥有事实上的“资金池”。近年来部分保险公司利用短期万能险的期限错配(短债长投),持续切分银行理财市场。近一年来在银行存款、理财产品等投资收益率持续走低的背景下,万能险结算利率仍保持坚挺,其原因就在于保险公司利用“资金池”短债长投获得相对银行理财的收益率优势。

银行存款、理财、万能险利率对比

本文地址:http://www.zwzyzx.com/show-341-202139-1.html

相关资讯

- 银行实物流转内控风险管理的发展过程(2014-07-03)

- 我国期货市场交易规模(2015-12-31)

- 国内证券行业发展机遇及有利因素(2015-07-02)

- 国内银行业主要法律法规及政策情况(2015-08-03)

- 黑龙江省商业银行的竞争情况(2015-12-25)

- 供应链金融的重要资金入口:融资租赁(2016-05-31)

- 民营银行试点的推出,将进一步带动金融设备市场需求增长(2014-06-30)

- 我国小贷行业盈利模式(2016-05-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》