传统险准备金折现率的滞后性拖累16年利润

相关报告

- 全国主要地区车险产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

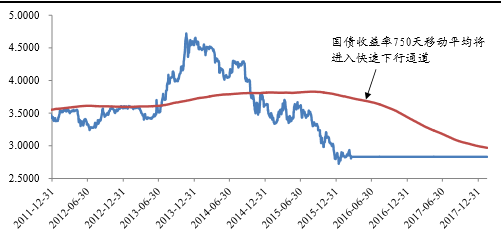

中国会计准则要求传统险准备金折现率假设基于国债收益率曲线的750天移动平均值。中国于2014年开始进入降息通道,过去2年期间国债收益率曲线快速下行。由于750天移动平均带来的滞后性,传统险折现率到2015年末为止尚未有明显下行。

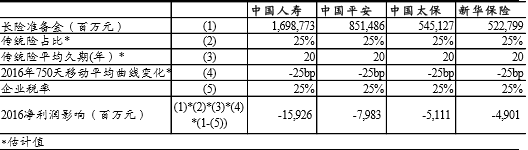

假设目前利率水平持续,预计14-15年利率下行的影响将在未来短期内集中体现:从2016年开始,传统险准备金折现率将开始快速下行,造成准备金上升,降低会计利润。根据测算,传统险准备金折现率的滞后下行对于中国人寿/中国平安/中国太保/新华保险的16年净利润的影响分别为-159/-80/-51/-49亿元。此影响本质上来自于14-15年市场利率变动的滞后体现,对于保险公司的盈利能力并无影响。

国债收益率750移动平均变化

假设目前利率水平持续,预计14-15年利率下行的影响将在未来短期内集中体现:从2016年开始,传统险准备金折现率将开始快速下行,造成准备金上升,降低会计利润。根据测算,传统险准备金折现率的滞后下行对于中国人寿/中国平安/中国太保/新华保险的16年净利润的影响分别为-159/-80/-51/-49亿元。此影响本质上来自于14-15年市场利率变动的滞后体现,对于保险公司的盈利能力并无影响。

国债收益率750移动平均变化

传统险折现率变动对16年利润影响测算

本文地址:http://www.zwzyzx.com/show-341-202480-1.html

下一篇:保险利率下行导致利差收窄

相关资讯

- 消费升级成经济结构转型主力(2016-10-18)

- 专业互联网保险公司(2016-08-25)

- 证券行业监管法规(2015-12-21)

- 2003-2013年全国金融业就业人员平均工资情况(2014-01-22)

- 互联网财险将打开基于碎片化场景的增量市场(2016-08-17)

- 中国金融支付行业竞争特点(2016-04-28)

- 2013年度重庆地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 保险业绩前瞻综述:保费稳健增长,投资拉升业绩(2016-06-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》