寿险:高价值长期产品短板+短期理财产品受限

相关报告

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区车险产业发展状况暨投资环境调查研究报告(2014-12-05)

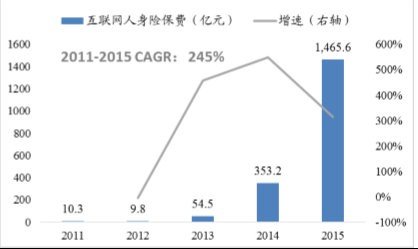

高价值的长期人身险产品难以适应互联网渠道。2015年互联网寿险保费收入达到1465.6亿元,同比大增315%,并首次超过互联网财产险保费。尽管如此,其爆发式增长主要依靠短期理财型产品热卖,长期来看,受制于自身特性,互联网适合销售简单、高度标准化的保险产品(中短期理财险/车险/意外险等),而高价值的长期寿险产品个性化程度高、产品条款复杂,需要营销人员的反复沟通和解释,难以适应互联网渠道销售。

2011-2015年互联网人身险保费收入

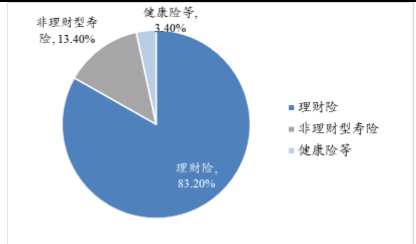

2015年互联网寿险分险种保费结构

2011-2015年互联网人身险保费收入

短期理财险监管收紧,将造成互联网人身险保费增速趋缓。随着保监会对中短期高现金价值产品监管收紧,2016年理财险的保费收入预计将出现下滑。作为互联网寿险主要产品,2015年理财险占互联网人身险保费收入比重达到83%,监管收紧预计将直接导致互联网寿险保费收入增速放缓。

2015年互联网寿险分险种保费结构

本文地址:http://www.zwzyzx.com/show-341-202492-1.html

相关资讯

- 银行实物流转内控风险管理的设计思路和主要技术(2014-07-03)

- 华泰证券:经纪份额最高,财富管理转型具前瞻性(2016-07-12)

- 中国证券市场股票总市值、流通市值规模情况(2014-05-29)

- 2011-2012年全国财产保险公司业务经济技术指标分析(2014-03-22)

- 互联网+金融的快速发展引发欺诈活动猖獗(2017-03-31)

- 中国私募基金业开启新格局(2013-12-04)

- 民营银行试点的推出,将进一步带动金融设备市场需求增长(2014-06-30)

- 两融优势+互联网战略使得上市券商市场份额提升(2016-05-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》