金融资产交易收费模式现状

相关报告

- 数据更新中...

金融资产交易的收费模式将从依附于交易量向依赖于产品服务的转变。金融资产交易中佣金收费是金融机构的主要收费模式,交易量越大金融机构收取的费用越多,这种收费模式严重依赖于外部市场环境和佣金率的变动,具有一定的不确定性。

主要金融资产交易佣金

从证券行业的收入结构中可以看到,证券公司的证券经纪业务收入波动较大,2014年下降了7个百分点至40.3%;同时,两融利息收入上升较明显,资产管理业务收入也有所上升。从金融资产交易的角度看,佣金收费模式虽然是主流,但证券公司通过资本服务和管理服务收取交易过程中的利息和服务费的收费模式正在加强。从金融产品交易来看(图表40),网贷投资产品的平均年化收

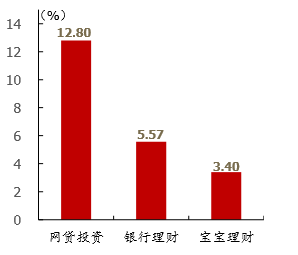

益率12.8%,在理财产品中最高,其次是银行理财5.57%,最低的平均年化收益率是宝宝理财3.4%。收益率上的差别主要是因为产品投资内容不一样,网贷投资是针对网贷平台上的非标准化债权的投资,宝宝理财主要是货币基金,银行理财的内容比较复杂,2014年银行理财投资分布中有20.9%是非标准化债权类资产,这也带来了银行理财平均年化收益率的相对优势。因此,对于资产流转平台而言,在结合大数据技术和征信的基础上,更加倾向于提供综合交易服务以及高定价的非标资产流转,由此收费模式也将从固定佣金的直接收费模式向依靠综合服务的间接收费模式转变。

证券行业收入结构

理财产品平均年化收益率(截止2015年6月16日)

本文地址:http://www.zwzyzx.com/show-341-204081-1.html

上一篇:理财市场的现状

下一篇:恒生iTN云:交易基础设施的升级

相关资讯

- 探索佣金率的极限—互联网券商vs传统券商成本大比拼(2016-12-17)

- 融资租赁行业与上、下游行业之间的关联性情况(2015-05-26)

- 中国期货业协会(2015-12-31)

- 常熟区域发展地位研究分析(2014-07-01)

- 保险业投资收益率创新高,预计下半年难以维持(2016-05-16)

- 寿险的影响不大(2016-08-04)

- 美元清算系统情况介绍(2016-04-15)

- 大型保险公司将稳步加大股票和另类投资(2016-05-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》