保险行业的整体偿付能力提升

相关报告

- 2015-2020年中国保险丝座行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2015-2020年中国保险柜锁行业市场主要领域调查分析报告(2015-09-09)

- 2015-2020年中国保险丝插座行业市场调查研究及投资发展分析报告(2015-06-16)

- 全国保险柜行业深度调查暨市场分析报告(2014-12-15)

- 2014-2018年中国保险杠行业市场深度调查研究及投资决策咨询研究报告(2014-01-15)

- 2015-2020年中国保险丝座行业运行研究及市场投资发展分析报告(2015-06-15)

- 2014-2018年中国保险杠行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2016-2022年中国自复保险丝区域行业市场调查研究及发展分析报告(2015-11-09)

- 2015-2019年保险柜锁项目商业计划书(2014-11-10)

根据保监会“偿二代”运行分析报告显示,偿二代下,一季度末行业偿付能力整体充足,全行业偿付能力充足率为264%。其中,财产险公司平均充足率为282%,人身险公司为256%,再保险公司为383%。由于偿二代更加科学地计量风险,减少了偿一代过于粗放带来的资本冗余,产险行业可释放约500亿元的资本溢额,寿险行业可释放约5000亿元的资本溢额。

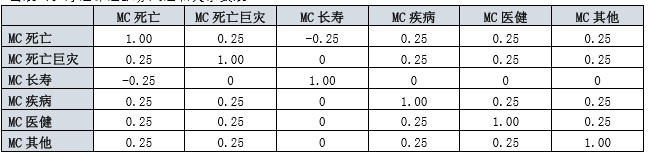

风险分散效应和损失吸收效应是提升偿付能力的两个重要因素。由于双重风险因子相关系数矩阵的引入,使得保险业务的风险分散效应更加显著,风险计量更为精准。所谓双重风险因子相关系数矩阵指的是首先计量各项业务的风险,以寿险业务为例,“偿二代”将寿险业务的损失发生风险划分为六大类,即死亡风险、死亡巨灾风险、长寿风险、疾病风险、医疗及健康赔付风险以及其他风险,通过相关系数矩阵使其风险能够充分分散;第二步,引入公司整体业务层面的风险因子相关系数矩阵,其识别的风险包括寿险风险、非寿险风险、信用风险以及市场风险四大类。根据保监会从“偿二代”运行分析报告显示,风险分散效应在人身险公司量化风险最低资本、保险风险最低资本、市场风险最低资本中的占比分别达到-24.2%、-28.3%和-43.0%,有效降低了保险行业的最低资本需求,提升了偿付能力。

寿险保险业务风险相关系数表

“偿二代”区别于“偿一代”的一个重要特征是引入了损失吸收效应。损失吸收效应主要应用于分红险和万能险的最低资本需求计算,指的是风险事件导致保险公司遭受非预期损失之后,保险公司根据其管理层策略,对具备风险共担特征的分红险和万能险业务的未来非保证利益现金流进行调整,以吸收风险事件所带来的财物损失,从而降低的最低资本要求。根据保监会的测算,损失吸收效应在人身险公司可量化风险最低资本中的占比达到-22.1%。

本文地址:http://www.zwzyzx.com/show-341-209268-1.html

相关资讯

- 中国平安(601318):纵横线上线下的传统保险巨头(2016-08-25)

- 将股票确认为长期股权投资本质是权益法下的数字游戏(2016-05-19)

- 经典案例二:同盾科技的数据处理核心(2017-03-31)

- 消费金融迎来风云际遇:联合运营+大数据征信(2016-10-18)

- 保险公司偿付能力充足,偿二代实施利好上市公司(2016-05-20)

- 保险行业净利润大幅增长,净资产稳步提升(2016-05-20)

- 银邦股份(300337)3D打印民用龙头(2016-07-14)

- KKR全球最优秀的私募股权投资公司之一(2016-08-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》