支付平台的供应链金融模式

相关报告

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2015-2019年中国融资租赁行业市场发展研究及投资机会分析报告(2014-11-25)

- 2014-2018年中国小额贷款区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2014-2018年中国小额贷款行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年小额贷款机构行业深度分析及投资前景研究报告(2013-12-12)

- 全国主要地区小额贷款产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国小额贷款行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 全国主要地区融资租赁产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2015-2019年中国融资租赁行业市场深度分析及投资决策研究报告(2014-11-25)

不同于其他模式多是由传统企业向互联网发展,支付平台本身就是互联网的新事物。支付平台又往往带有鲜明的资金流通的属性,利用自身优势,切入供应链金融市场,打造以支付平台为核心的供应链金融体系几乎是顺理成章的选择。

在电子支付技术和电子交易市场成熟的背景下,以支付平台为核心的供应链金融模式主要是依靠融资企业的支付服务的数据来进行分析,协调供应链上下游企业的融资需求,实现资金的有效配臵。

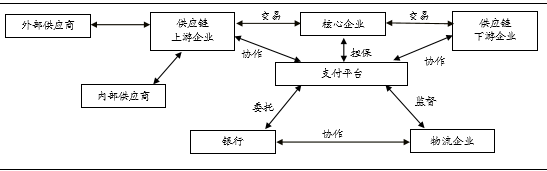

基于支付平台的供应链金融模式中各主体及其相关关系

在这一模式中,由公司向银行提出融资申请,银行受理后授权支付平台对企业的经营状况、在供应链中的地位,企业信用等级进行评估。支付平台根据自身掌握的交易数据进行评估,以判断企业融资是否合理,项目风险如何,然后反馈给银行。支付平台还可以联合核心企业进行风险担保。由于支付平台拥有企业真实的交易数据,支付平台的担保对于企业将是很有分量的背书,提高其获得融资的可能。而在发放贷款后,支付平台可以跟踪企业的交易记录,物流企业也可以监督下游企业是否有挪用资金,可以实现有效的风险控制。

支付平台在提供服务时,能得到企业真实的交易信息,这是支付平台核心模式相交其他模式与生俱来的优势。利用企业长期积累的交易信息,支付平台可以很清晰的判断企业的信誉。这也使得支付平台为核心的供应链金融模式并不会局限于一、两个产业,而是可以依靠大数据,多层次的参与供应链金融。

本文地址:http://www.zwzyzx.com/show-341-216794-1.html

上一篇:电商在供应链金融中的作用

下一篇:供应链金融的典型模式

相关资讯

- 供应链金融:盘活存量,推进产融结合(2016-06-28)

- 影响中国期货业发展的不利因素(2016-01-06)

- 国内证券行业监管体系(2015-07-03)

- 国内城市商业银行的发展历程(2015-08-03)

- 期货市场业务网点国际化(2015-12-31)

- 国内金融设备行业自主研发和ODM模式相结合(2014-06-30)

- 个险新业务保费大幅增长,16年景气度持续(2016-05-20)

- 消费主力人群更替,释放消费金融需求(2016-10-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》