不同假设下,营改增对券商影响测算

相关报告

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国证券业业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国保险业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

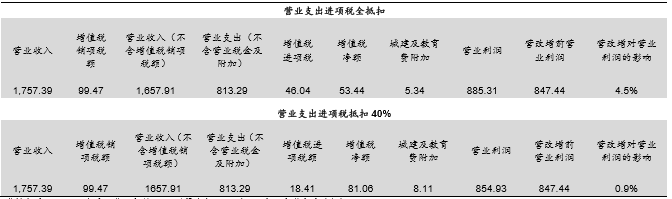

中为分别测算了营业支出全抵扣与营业税金抵扣40%两种情形下,营改增对券商业绩的影响:

情形一:营业支出全抵扣。这种情形下增值税大致为(营业收入-营业支出)*6%,城建及教育附加为增值税的10%,估算营改增将增厚券商营业利润约4%。

情形二:营业支出抵扣40%。这种情形下增值税大致为(营业收入-营业支出*40%)*6%,城建及教育附加为增值税的10%,估算营改增将微增券商营业利润。

上市券商营改增测算(亿元)

从上述测算结果可以看到,营业支出是否能进项抵税决定了营改增对券商业绩的增厚程度。换言之,考虑到目前近60%的营业支出系员工薪水支出,员工薪资是否能进项抵税直接关系业绩增厚程度。

本文地址:http://www.zwzyzx.com/show-341-220831-1.html

下一篇:保险行业现行营业税:寿险免税

相关资讯

- 金运激光(300220)积极打造3D打印生态圈(2016-07-14)

- 我国证券行业的进入壁垒(2015-05-12)

- 影响我国证券行业发展的不利因素(2015-01-21)

- 2011-2012年全国人寿保险公司业务经济技术指标分析(2014-03-22)

- 国金证券:互联网金融具先发优势(2016-07-12)

- 应收账款融资(保理)的概况(2016-05-31)

- 低利率环境下,债权类理财产品、货币基金和国债的收益率都在下行(2016-08-26)

- 手机银行交易规模保持强劲增速(2017-03-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》