高利差空间+风险可控,消费金融机构迎来黄金窗口期

相关报告

- 2015-2020年中国银行业市场重点层面调查研究报告(2015-09-28)

- 2014-2018年证券项目商业计划书(2013-12-12)

- 2014版旅游酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014版证券行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区银行业IT产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014版娱乐行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区货币银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014版养老行业企业建设项目可行性研究报告(2013-12-11)

- 2014版高档餐饮行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国村镇银行区域市场调查研究分析及投资前景研究报告(2014-01-08)

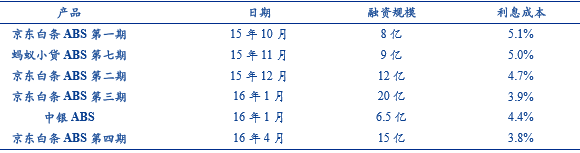

融资端:成本持续下降。2012年以来中国经济步入新常态,GDP增速放缓,同期央行已进行了8次降息和7次降准,为刺激经济提供了充沛的流动性,2015年7月以来M1与M2剪刀差持续扩大,险资频频举牌上市公司,反映出企业和居民寻求优质投资标的意愿强烈。而与此同时实体经济回报率的下降,贷款不良率的上升和刚性兑付的打破,加剧了资产荒,使得优质资产的融资成本持续走低,例如京东白条ABS第四期优先1级的融资利率仅3.8%,创下历史新低。

消费金融ABS融资成本持续走低

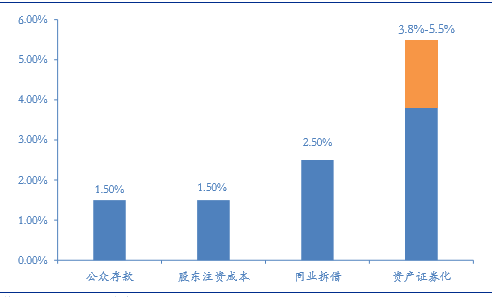

消费金融机构融资渠道来源主要有:1)吸收公众存款,2)注册资本或股东存款,3)向境内金融机构借款,4)发行债券,5)境内同业拆借,6)资产证券化等。其中只有银行可以吸收公众存款,持牌消费金融机构资金以注册资本、同业拆借、资产证券化为主要来源,其他类消费金融机构则以股东投入和资产证券化为主。

典型融资渠道成本比较

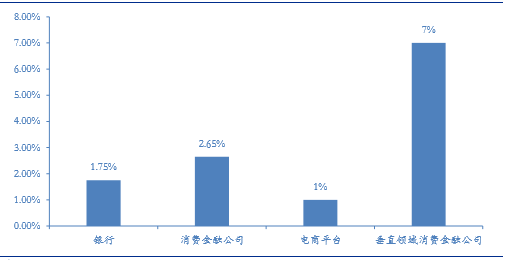

收益端:维持高额回报。消费金融服务主体为长尾客户,呈现出客户数量多、单笔业务小、融资时间短、个性化需求足的特点。同时,小微企业、居民的消费融资需求旺盛,市场上的融资渠道有限,通常银行贷款难以及时获得,小额贷款等民间融资成本与风险双高,因此新兴消费金融机构借贷便利、可信度高,成为不二选择。消费金融机构分期贷款利率为11%-16%,现金贷款利率为14%-20%。

主要消费金融参与机构的分期利率及现金贷款利率对比

风险端:高度实时可控。得益于线上交易规模的壮大,企业积累了海量的用户交易信息数据,如在线行为数据、交易数据、物流数据、仓储数据,为后续信用生态搭建奠定基础。金融科技公司通过大数据研发完善用户画像、建立全方位的智能评分模型与个体消费信用体系,实现差异化定价、实时风险监控与催收管理。其中产业系与电商系的消费金融机构拥有大量用户数据,具备天然延展优势。如芝麻信用已覆盖3亿用户,蚂蚁花呗的坏账率维持在1%以下。随着越来越多的消费者涌入、越来越多的场景被覆盖、信用评分模型也在实时修正。

芝麻信用通过五个维度综合评估

消费金融机构典型不良率比较

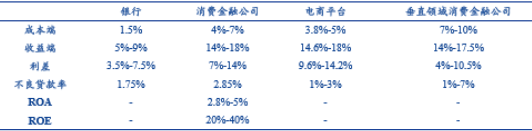

黄金窗口期:高利差为数据积累、模型修正带来缓冲,消费金融机构不存在实质风险。鉴于消费金融仅为银行和电商平台众多业务中的一项,我们选取消费金融公司作典型代表分析消费金融机构面临的风险与收益情况。1)高利差:消费金融公司资金主要来源于股东出资、同业拆借、资产证券化,典型资金成本在4%-7%之间;收益主要来源于向低净值居民、小微企业发放消费贷款,包含与购物平台合作消费分期业务及一次性现金贷款业务,根据用户信用资质及借贷期限不同,典型收益在14%-18%;因此利差在7%-14%之间,典型利差在10%以上;2)风险:据银监会统计,2015年三季度末消费金融公司不良贷款率为2.85%,有所攀升,根据敏感性测算,当利差在10%,坏账率达到7%以上时才会面临损失;3)综合收益:锦程、捷信等相对较成熟的消费金融机构ROA稳定在4%-5%,杠杆水平在4倍左右,2015年ROE分别为15%、19%,仍有很大提升空间,一方面消费金融公司杠杆率最高可提升至13倍,另一方面除借贷利差外,综合服务费用未来也将成为收益来源之一。综上,我们认为消费金融机构目前处于黄金窗口期,高利差足以覆盖坏账风险并维持盈利,同时为个人信用数据积累和征信模型修正提供充裕的时间以降低风险。

消费金融机构利差、不良率、杠杆比较

本文地址:http://www.zwzyzx.com/show-341-239067-1.html

下一篇:消费升级成经济结构转型主力

相关资讯

- 中国财产险增幅较缓,赔付率有效控制(2016-04-10)

- 中国金融支付行业进入壁垒(2016-04-28)

- 国内证券公司收入结构情况(2015-01-21)

- 券商境外收入占比提高,有利于完善收入结构(2017-02-08)

- 国内证券行业监管体制总汇(2015-01-28)

- 2001-2013年我国金融业企业发展数量(2014-01-14)

- 交易规模的扩大与期货市场结构的变化(2015-12-31)

- 不良资产来源之二:非银机构不良资产(2016-12-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》