监管政策趋严,中短存续期产品规模受限

相关报告

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

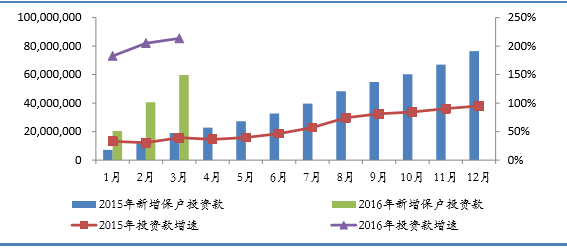

受去年理财型保险产品销售火爆影响,险企的新增保户投资款规模扩张明显。从2014年底的3917亿元激增至2015年底的7647亿元,规模增长接近一倍。而根据保监会公布的2016年前两个月保户新增投资款数据来看,其规模已经达到4068亿元,超过2014年全年水平,增速达创纪录的205.19%。在各类保险机构中,尤以中小型险企吸收保户投资款最为积极,其中华夏人寿、安邦人寿、富德生命人寿以及前海人寿等均位居市场份额前五,而这几家也是去年底在二级市场频频举牌的主要险企。

保险行业新增保户投资款迅速扩张

为防范保险企业经营过程中存在的潜在流动性风险和偿付能力风险研究报告,引导险企稳健经营,保监会在今年初发出规范中短存续期保险产品的通知,对销售中短存续期保险产品的险企偿付能力及销售额度提出具体监管要求,包括:不得开发新的3年以内存续期产品,且2016年10月1日之后也不得继续销售此类产品;自通知下发起不得销售1年期以内的保险产品;自2016年1月1日起,中短存续期产品的年度保费收入控制在公司最近季度末投入资本和净资产较大者的2倍以内等。此新规于3月21日起开始实施,调查报告对于此前销售中短存续期保险产品较多的部分中小险企来说势必形成一定业绩冲击,预计一季度之后行业新增保户投资款增速将有较大幅度下滑,部分中小险企现有产品到期后面临现金净流出压力,面临股东增资或出售金融资产的选择。

本文地址:http://www.zwzyzx.com/show-341-241338-1.html

相关资讯

- 我国软件行业未来发展空间巨大(2015-03-30)

- 银行实物流转内控风险管理应用系统影响因素(2014-07-03)

- 资本中介业务盈利模式及发展趋势(2015-05-12)

- 黑龙江省银行业情况(2015-12-25)

- 基金业协会:私募基金盲目展业存在风险(2016-07-28)

- 战略新兴板进一步拓宽退出渠道,或成为中概股“游子”的新家(2016-07-29)

- 中国软件行业保持持续高速增长(2015-03-30)

- 影响国内证券行业发展的不利因素(2015-01-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》