政策推进民营银行设立,具体细则摸石头过河

相关报告

- 2014版社区服务行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区村镇银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014版旅游酒店行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区城市商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014版高档餐饮行业企业建设项目可行性研究报告(2013-12-11)

- 2014版地产酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014版影视行业企业建设项目可行性研究报告(2013-12-11)

- 2014版教育行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国电银行业市场重点层面调查研究报告(2015-09-28)

- 2016-2022年中国银区域行业市场调查研究及发展分析报告(2015-10-23)

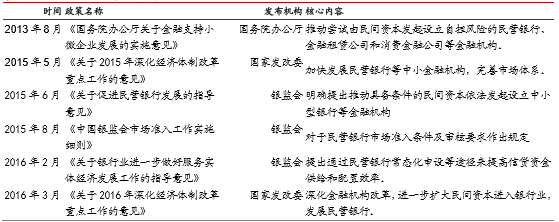

政策支持文件频出,民营银行大幕拉起。自2013年起,国家相继推出一系列政策法规,推动民间资本进入金融领域,刺激金融市场的发展。研究报告银监会于2015年8月推出市场准入实施细则,其中规定了民营银行一系列设立标准,成为民营银行申请及审批重要政策参考文件。在政府推动下,首批5家试点民营银行获批,并于2015年相继开始运营。第二批12家民营银行也进入论证环节,银监会推行限时审批制度,受理时长从6个月减少至4个月,且将审批权限下放至地方银监局,秉承“成熟一家设立一家”的原则,预计结果将于2016年陆续公布。

民营银行相关政策文件支持

民营银行风险全自担,政策摸石头过河。相较于我国现有的民资入股银行,首次推出试点的5家民营银行实现了全民营资本+全民营管理的模式,突出市场机制,实行风险和收益自担的商业原则。所以,政府在民营银行政策监管上整体较为谨慎,处于摸石头过河的探索阶段。

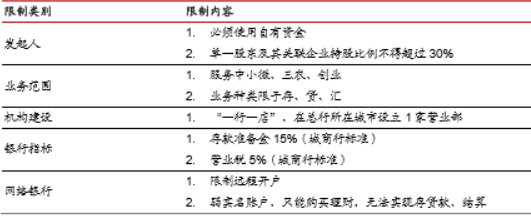

初期政策整体偏审慎,银行业务开展多限制。具体来说,在发起人方面,要求入股民营银行资金必须为自有资金,且单一股东及其关联企业持股比例不得超过30%。在业务范围方面,要求民营银行主要服务中小微企业、“三农”和社区及大众创业、万众创新,成立初期业务范围限于存、贷、汇等基本业务。在机构建设方面,民营银行只能进行“一行一店”模式,在总行所在城市仅可设1家营业部,不得跨区域。行业研究在银行指标方面,按照城市商业银行标准缴纳15%存款准备金,营业税按照5%标准缴纳。在互联网银行方面,限制远程开户,现存网上弱实名账户只允许购买理财、与绑定其他银行同名账户进行转账,不得存贷款、消费、及异名账户转账。

民营银行政策限制

本文地址:http://www.zwzyzx.com/show-341-243606-1.html

上一篇:金融监管体制改革猜想

相关资讯

- 中国保险公司万能险产品策略(2016-11-17)

- 央行放开境外机构投资银行间债市,取消额度限制(2016-07-28)

- 传媒行业“互联网+”引领文化传媒板块大变革(2016-07-05)

- 中国保险产品结构改善,保障型保险保费收入激增(2016-04-10)

- 证券业新竞争格局下,智能投顾业务是必争之地(2016-08-23)

- KKR全球最优秀的私募股权投资公司之一(2016-08-31)

- 互联网保险监管压力从无到有(2016-08-17)

- 国内主要财务指标排名前10位的证券公司情况(2015-01-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》