差异:各国债转股的实施细则不尽相同

相关报告

- 2014-2018年银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年银行行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国村镇银行行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国村镇银行行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年村镇银行行业深度分析及投资前景研究报告(2013-12-12)

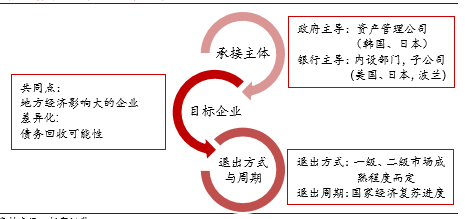

股权承接主体:政府主导下的承接主体是资产管理公司,典型代表是韩国的资产管理公司KAMCO,而银行主导下的承接主体是银行的内设部门或设立的子公司,如波兰的不良资产处置部、日本大型银行子公司。

美国、波兰、韩国、日本债转股模式和转股主体

目标企业筛选:各国的转股对象主要倾向于对地方甚至国民经济影响重大的企业,但会根据国情存在差异化选择,以日本为例,研究报告在考虑企业规模和对地方经济影响的同时,会参考不良资产现值/不良资产账面价值的占比预估企业债务回收的可能性从而进一步确定转股企业的范围。

退出方式和周期:债转股后的股权退出方式主要取决去国家的资本市场的成熟程度,而退出周期则更依赖于国家经济的恢复情况。

美国与拉美国家企业债转股的退出机制并不通畅,退出时间在12-15年。而美国国内有相对成熟的二级市场平台,国内自发性债转股退出多以二级市场出售方式退出,但退出周期一般也较长。

日本在转股后二级市场机制尚不成熟,银行更倾向于通过一级市场转让方式退出,退出周期灵活视银行计划而定。

韩国通过制定法律规定退出方式为IPO上市退出/公开拍卖/出售给原股东,退出周期不超过5年。

债转股差异化的三个维度

本文地址:http://www.zwzyzx.com/show-341-243757-1.html

相关资讯

- 国内银行实物流转内控风险管理行业主要技术水平(2014-07-03)

- 国内证券行业集中度不高,行业整合趋势逐步显现(2014-12-05)

- P2P行业面临大洗牌,对银行业短期影响有限(2016-10-08)

- 银行:重铸支付体系,优化信贷风控(2016-08-10)

- 黄金银行的可对黄金需求全面覆盖(2016-05-27)

- 保险资金投资:市场行情回暖改善投资业绩,非标资产配置持续加码(2016-06-23)

- 影响中国期货业发展的不利因素(2016-01-06)

- 工艺品市场规模及发展趋势(2016-10-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》