拉美主权债务危机,催生国际间债转股

相关报告

- 2014-2018年村镇银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年银行行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国村镇银行行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国村镇银行行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

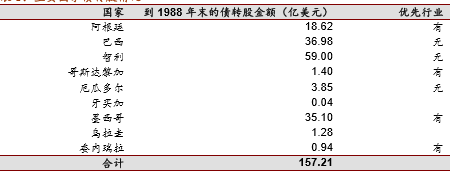

20世纪80年代,拉美经济危机引发美国银行业的债务危机,债转股应运而生。随着墨西哥宣布其无法支付自身债务,随后巴西等国家纷纷效仿宣布推迟偿付债务,LDC(less-developedcountries)国家的债务危机在1982年8月爆发。研究报告拉美国家的主权债务危机严重影响了债权国银行的流动性,其中美国最为拉美国家主要的债权人,风险敞口巨大,引发美国的银行盈利下滑、不良贷款大规模产生,部分银行濒临批产。在这其中,阿根廷、巴西、墨西哥和委内瑞拉共有410亿美元的债务,占了美国银行对LDC国家总债务的45%。而在拉丁美洲,美国九大银行的债权就占了美国对LDC总债权的65%。其中,在LDC国家对美国的债务中,主权债占了三分之二的比例。

对于正常的债务处理,银行通常利用在二级市场销售的方式处置,但是由于拉美金融危机涉及债务高达3880亿美元,若在二级市场出售债务则会影响到国家账户的巨大变化并且在债务处置的过程中涉及到货币转换对经济的影响,最后银行部分债务选择通过债转股来寻求改变契机。1987-1989年间美国银行与拉美国家企业进行了一轮大规模的债转股,此轮债转股的规模在200亿美元左右,几家主要的债权银行平均转股规模在10亿。

主要国家债转股情况

(1)政府主导,银行以市场化的方式推进

为推进国际性债转股,美联储对RegulationK条例做了修订允许银行持有国外非金融机构股权,并对可进行债转股的企业范围做了限制。行业研究在美联储委员会(FRB)原来的的RegulationK条款下,银行被禁止持有国外非金融机构公司的股权,除非在BankHoldingCompanyAct规定的限制情形下才能例外。这种限制情形包括了银行通过附属公司或联合经营等方式投资于保险、管理咨询或其他被认为是与银行密切相关的行业。1987年8月,美联储委员会作出了修订,允许银行对满足下列条件的外国公司拥有最高至100%股权:(1)该公司是从一个合格的外国政府或是满足条件的私人手中收购的;(2)该公司所在国自1980年就开始重整主权债务。但只正在去国有化的公司才可100%持有其股权,而私人公司的投资限制是40%。这反应了该政策鼓励LDC国家开始对其工业基础去国有化的倾向,但同时也限制了银行进行直接债转股的积极性。为了最大化利益,多数银行将目标集中于进出口企业,因为这些企业可以产生数量可观的外汇。例如,在智利,最好的机会是林业、水果产业和农用工业。

随着FRB对于RegulationK的放开,债转股以银行直接参与为主。在RegulationK条件下,银行必须通过控股公司(BHC,bankholdingcompany)来完成债转股的交易和持有。FRB认为这样可以保证在银行与其持有的工商活动之间存在有效的屏障,以此来保护银行免受LDC国家潜在风险的影响,同时也限制了银行与这些非金融活动的直接联系。1988年起,银行开始寻求直接与LDC当地政府接触来将其债券折价换为当地公司股权,转股是对价为账面价值的90%以上。

(2)退出的窗口期较长,退出路径并不通畅

按照FRB的设想,美国的银行应该尽早地从投资中获取利益并撤出,这也是颁布RegulationK的首要目标。因而在最初的规定下,美国的银行持股最长5年,如果银行能够给予适当的理由,可以延长至10年。但在商业银行眼中,这个规定与LDC国家的央行政策相悖:这些央行规定美国银行投资的资本利得在投资开始之日的10年之后才允许汇回。这意味着如果要满足RegulationK的要求,债转股投资对于美国银行将毫无利益可言。后来在银行业的强烈要求下,RegulationK的相关条款被修改成了:从当地央行允许汇回资本利得之日开始,美国银行被允许持股不超过2年,但总持股时期仍不得超过15年。虽然条件有所放宽,但要银行在规定时限内让企业产生足以弥补债务的可观利润仍然十分困难。

2002-2004年拉美经济逐渐复苏,二级市场有所恢复但仍然流动性很差,一级市场受危机影响公司上市退出渠道受限,部分银行选择将股权出售给政府,将债务企业国有化退出。

本文地址:http://www.zwzyzx.com/show-341-243766-1.html

上一篇:债转股可能采用的路径展望

下一篇:波兰:银行主导,谨慎实施债转股

相关资讯

- 国内金融设备行业主要产业政策(2014-06-29)

- 证券:注册制靴子落地,券商股长期受益(2016-07-15)

- 保险:开门红大幅增长,负债成本可控(2016-07-26)

- 前海人寿的保户储金分析(2016-04-19)

- 1997-2012年中国外债风险指标债务率统计分析(2014-02-27)

- 国内证券行业发展挑战及不利因素(2015-07-02)

- 佳都科技(600728)人脸识别应用场景拓展,智能安防和轨交加速落地(2016-07-14)

- 2013年度甘肃地区原保险保费收入和赔付支出情况分析(2014-03-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》