国内养殖、屠宰均很分散,整合空间大

相关报告

- 2014-2018年中国屠宰生产线行业市场深度调查研究及投资前景咨询研究报告(2014-04-01)

- 2016-2022年中国牛肉行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2015-2020年中国牛肉干行业深度调研及市场投资发展研究报告(2015-06-25)

- 2014-2018年牛肉项目商业计划书(2014-09-29)

- 2015-2020年中国牛肉行业深度调研及市场投资发展研究报告(2015-06-19)

- 2013-2014年全国牛肉经销贸易企业信息调查暨行业研究报告(2014-05-09)

- 2014-2018年中国屠宰加工设备行业市场全面深度调查研究及投资研究报告(2014-01-16)

- 2013-2014年全国肉牛经销贸易企业信息调查暨行业研究报告(2014-05-13)

- 2014-2018年中国肉牛加工行业市场发展分析及投资战略咨询研究报告(2014-01-02)

- 2014-2018年中国屠宰加工设备行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

比养猪还分散的肉牛养殖行业。2014年,全国牛肉消费量729.7万吨,按照62元/公斤价格测算,整个牛肉产业市场容量约4500亿元。国内牧业发展较为分散,根据中为咨询统计,国内年出栏9头以上的养殖户出栏占比也仅有60%;年出栏50头以上的养殖户出栏占比25%,年出栏500头以上的养殖户(企业)出栏占比约8%,年出栏1000头以上的养殖户(企业)出栏占比不足4.5%,比生猪养殖还分散。(生猪养殖行业至少5000头以上猪场出栏生猪占比33%)

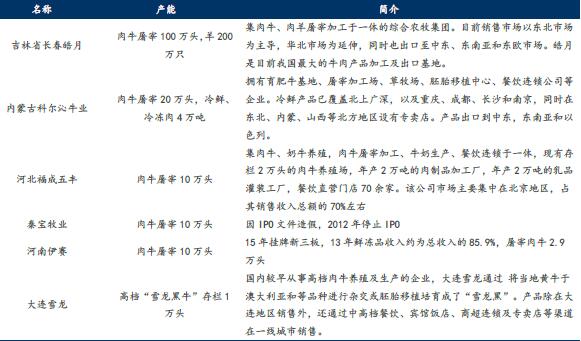

屠宰端也一样分散,与国外形成鲜明差距。中国肉牛屠宰规模每年在4000-5000万头,但几个大型屠宰场加工能力却都在几十万吨或100万吨级别。国内肉牛养殖到屠宰环节非常分散,前10大企业占比不足10%。与澳洲、新西兰、巴西等国在屠宰环节前10强占60-70%以上(不同国别不同)的份额相比,差距很大,尤其是对比美国,美国前三大屠宰商占据67%的屠宰量(泰森24%,JBS22%,嘉吉19%)。因此,对于国内肉牛养殖、屠宰企业而言,整合空间极大。中国主要肉牛养殖、加工企业市场份额极低

本文地址:http://www.zwzyzx.com/show-342-197567-1.html

相关资讯

- 2009年度-2014年度稻谷和大米进口情况(2015-06-18)

- 厄尔尼诺会加速糖的供给短缺,糖价已现上升趋势(2016-07-12)

- 98洪涝灾害影响:水稻单产下降、价格影响不明显(2016-08-10)

- 驱动亚太地区化肥市场变化因素研究(2013-12-04)

- 2013年度全国地区自然灾害损失情况(2014-02-25)

- 国内屠宰及肉类加工业行业竞争状况 (2014-09-01)

- 肉鸡市场行业利润水平的变动趋势原因、竞争格局及市场化程度(2015-12-29)

- 饲料行业的分类情况介绍(2015-02-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》