水稻种子:高产杂交稻与优质常规稻的博弈

相关报告

- 2015-2020年中国玉米种子行业市场重点层面调查研究报告(2015-09-21)

- 2014-2018年中国水稻种子行业市场深度调查研究及投资前景分析报告(2014-09-29)

- 2014-2018年中国种子行业市场发展分析及投资机会咨询报告(2014-02-26)

- 2015-2020年中国大豆种子行业市场调查研究及投资发展分析报告(2015-06-19)

- 全国主要地区小麦种子产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2016-2022年中国种子区域行业市场调查研究及发展分析报告(2015-11-18)

- 2014-2018年中国水稻种子行业市场深度剖析及投资前景趋势研究报告(2014-09-29)

- 2014-2018年中国玉米种子行业市场深度调查研究及投资前景分析报告(2014-09-29)

- 2014-2018年中国水稻种子行业市场发展研究及投资前景分析报告(2014-09-29)

- 2014-2018年中国大豆种子行业市场深度调查分析及投资战略研究报告(2014-09-29)

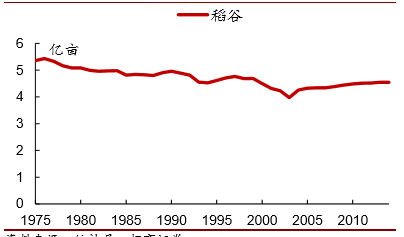

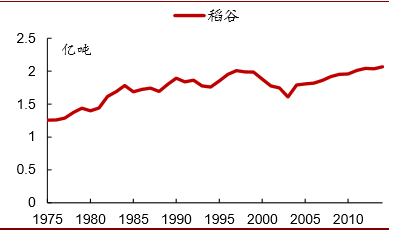

水稻是国内第一大口粮作物,生产状况直接关系到粮食安全。2015年全国水稻种植面积4.56亿亩,总产量2.01亿吨,种植面积和总产量分别占粮食的27%和36%。水稻是中国最主要的口粮消费作物,在所有口粮消费中占比60%左右,水稻口粮消费占水稻总消费量的85%。若按2011年人口基数13.47亿,年均增长0.5%测算,预计2020年将达到14.08亿人,按目前人均消费140公斤水稻,总消费量将达到1.97亿吨。此外,在酿酒、制药、调味品、饲料加工等领域对稻谷的工业需求也在增长。除产量外,对品质的要求越来越高,尤其是沿海发达地区对高品质粳稻的需求增长较快,对高品质大米的进口需求也在逐年增长。

历年水稻播种面积

历年水稻总产量

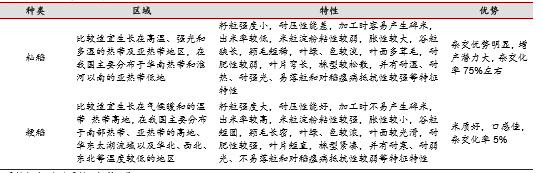

水稻分为籼稻和粳稻两大亚种,生物属性和适种范围差别较大,较难相互替代。水稻属于禾本科稻属,是一种极其古老的作物,我国人工种植历史至少有7000年,在长期进化和不同生态条件下的人工驯化下发生分化为籼稻、粳稻两个亚种,而且两个亚种的生物属性和适应区域大不相同,因此除了少数临界地区之外不能相互替代,各自所占的比例相对稳定,籼稻和粳稻各占总面积的30%左右。籼稻主要分布在南方地区,优势在于杂交优势明显,传统意义上的杂交水稻基本都是籼稻,其杂交比例在75%左右,产量高,但米质一般;粳稻主要分布在北方地区以及南方部分高海拔地区,优势在于米质好、口感佳,但杂交优势不明显,比例仅占5%。

籼稻与粳稻特性对比

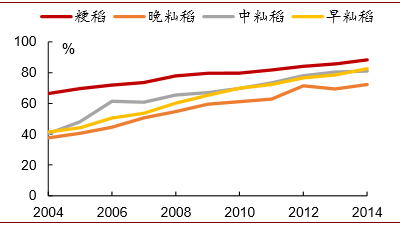

两种水稻单产水平对比

两种水稻商品化率

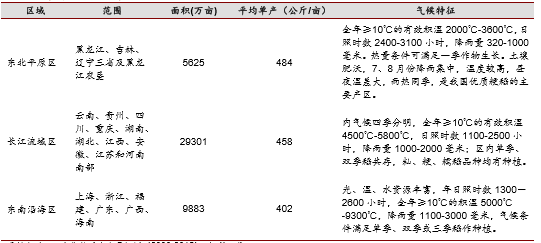

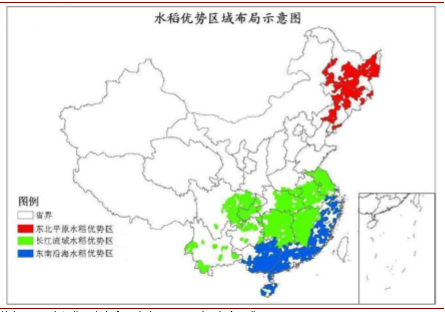

水稻种植区域化特征明显,不同区域品种和产量都差异较大。我国水稻种植主要集中在东北平原、长江流域和东南沿海三大区域,分别占全国水稻种植面积的12%、64%和22%。东北平原水稻种植区域一般全年只种一季水稻,生长周期长,水肥条件好,单产水平高出全国10%,而且主要是高品质的粳稻品种;长江流域种植面积最大,以籼稻为主,可以种植单季稻(中稻)或者双季稻(早晚稻),北部区域有少量粳稻,平均单产比全国高出4%;东南沿海种植的基本都是籼稻,可种植一到三季,由于生长周期较短,平均单产低于全国水平9%。2014年,中国水稻平均单产在454公斤/亩左右,处于世界领先水平,但近几年增长缓慢,主要是要在产品与品质中做出取舍,未来对高产优质兼顾的品种需求量极大。

中国三大水稻主产区概况

水稻优势区域布局示意图

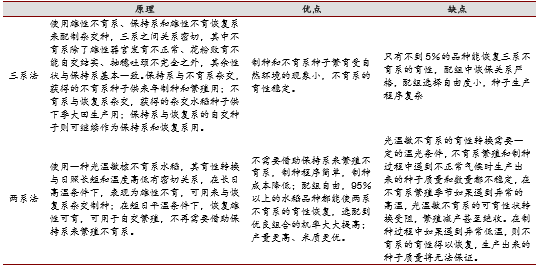

根据育种制种方法的不同,杂交水稻可分为三系和两系两种。由于水稻是自花授粉作物,要实现杂交必须先去雄使其不能自授粉,然后用另一亲本的花粉授粉,但水稻花器小且多(每粒谷子都对应一朵花),人工去雄操作难以实现,因此生产上采取“雄性不育”来解决去雄的问题。三系法从70年代开始推广,其原理是:使用雄性不育系、保持系和雄性不育恢复系来配制杂交种,三系之间关系密切,其中不育系除了雄性器官发育不正常、花粉败育不能自交结实、抽穗吐颈不完全之外,其余性状与保持系基本一致。保持系与不育系杂交,获得的不育系种子供来年制种和繁殖用;不育系与恢复系杂交,获得的杂交水稻种子供下季大田生产用;保持系与恢复系的自交种子则可继续作为保持系和恢复系用。两系法从90年代开始逐渐推广应用,其基本原理是:使用一种光温敏核不育系水稻,其育性转换与日照长短和温度高低有密切关系,在长日高温条件下,表现为雄性不育,可用来与恢复系杂交制种;在短日平温条件下,恢复雄性可育,可用于自交繁殖,不再需要借助保持系来繁殖不育系。

两系水稻在产量和米质上比三系有一定的优势,因此近几年推广面积增长快于三系水稻。

三系法育种的瓶颈在于找到特定的恢复系与不育系配组比较困难,选育出优质组合的几率较低,而两系法的恢复系谱广,选到优良组合的几率高于三系法,因此一般两系杂交稻三系杂交稻相比产量更高、米质更优。虽然目前国内杂交水稻总量上还是三系水稻占据优势,但由于两系水稻的优势比较明显,近几年在推广面积、审定品种数量方面的增速都明显快于三系水稻,比如2013年国内五大水稻品种中有三位都是两系水稻,分别是Y两优1号、深两优5814、扬两优6号。此外,两系水稻种子平均销售价格也高于三系水稻。两系法也有其自身的缺陷,就是光温敏不育系的育性转换受光照温度条件影响较大,一旦出现异常气候,制种失败的风险非常大,因此对制种基地的选择以及制种过程的管理也非常重要。

两系法与三系法杂交水稻的优缺点对比

预计2020年水稻种子市场规模达到366亿元,未来将是高产与优质的博弈,二者兼得的品种将占据优势。2015年,全国杂交水稻制种面积约145万亩,年制种量约在2.39亿公斤左右,实际用种量2.1亿公斤,市场规模约141亿元,另外还有少量常规水稻实现商品化,规模约18亿元。由于籼稻与粳稻种植范围相对固定,而粳稻杂交优势并不明显,但米质更优,因此未来杂交水稻种植面积并不会明显增大,市场增长的主要因素是高价高质的两系水稻对两系水稻三系水稻的替代,以及杂交种价格的提高;而常规稻的市场增长则来自于单价的提高和商品化率提升两个方面。2004-2011年杂交稻种和常规稻种价格平均涨幅分别为17%和12%,均高于同期商品水稻价格8%的涨幅。按照未来每年水稻种子价格提高10%测算,2020年杂交稻种和常规稻种的市场规模将分别达到303亿元和48亿元,水稻种子市场规模合计351亿元,和玉米种子市场规模相当。

本文地址:http://www.zwzyzx.com/show-342-230654-1.html

相关资讯

- 全球粮食供给分析:主要作物产量波动中缓慢上涨(2016-08-09)

- 我国种子行业基本情况:整体规模稳定扩大,企业研发投入依然偏少(2016-06-29)

- 我国生猪养殖业长期以散养为主,规模化程度较低(2014-06-25)

- 诺普信田田圈构建互联网大三农生态圈(2016-07-15)

- 2013年度陕西地区人造森林面积情况调查(2014-02-24)

- 铁皮石斛简介(2016-05-20)

- 玉米今年将出现小幅减产(2016-08-22)

- 食用菌特点情况介绍(2015-05-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》