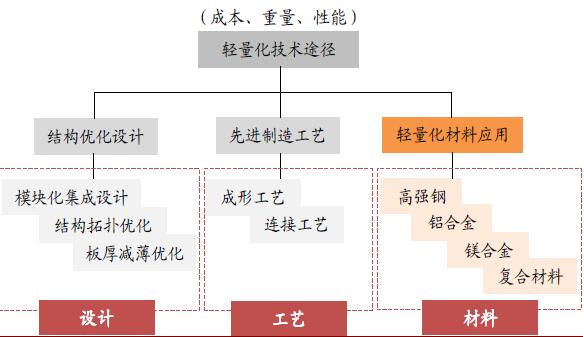

轻量化发展路径清晰

相关报告

- 2014版铅材行业企业建设项目可行性研究报告(2014-10-14)

- 2014版铅及铅合金材行业企业建设项目可行性研究报告(2014-10-14)

- 2015-2020年中国铅粉系列行业运行研究及市场投资发展分析报告(2015-05-14)

- 2014-2018年中国铝制品行业市场深度调查研究及投资前景咨询研究报告(2014-02-26)

- 全国主要地区铝及铝合金材产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国铝电解电容器行业市场调查研究及投资发展分析报告(2015-06-03)

- 2015-2020年中国钨行业深度调研及市场投资发展研究报告(2015-06-29)

- 2014版油气煤炭行业企业建设项目可行性研究报告(2014-10-13)

- 2014-2018年中国煤炭区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2014-2018年中国碳化钨粉企业拟IPO上市细分市场研究报告(2014-10-14)

汽车轻量化包括轻量化材料应用、轻量化结构优化设计、先进制造工艺三个方面,是材结构优化设计料、设计、工艺技术的集成应用,同时兼顾性能、重量和成本三个因素;40%其中轻量化先进制造工艺材25-35%轻量化材料应用。

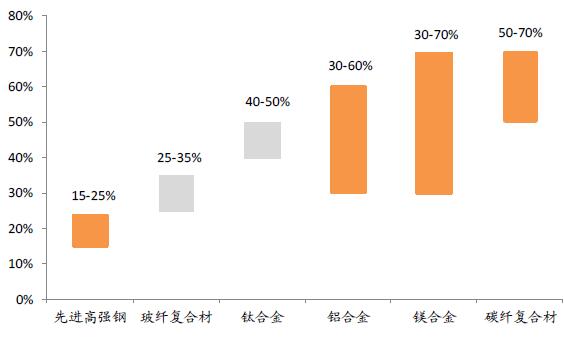

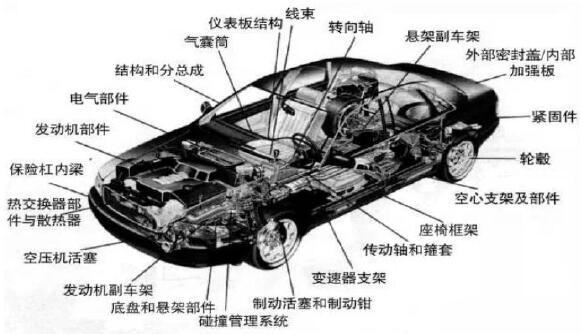

料应用是基础和核心,落实到具体零部件,重点主要集中于车身、底盘和发动机零部件等,是汽车质量主要构成,约占90%以上。目前,铝镁合金、碳纤维等复合材料、先进高强钢已成为三大主要应用趋势,替代低碳钢可30%分别减重30-70%15、50-70-%25%和15-25%。汽车模块化集成设计轻量化三大发展路径

主要轻量化材料减重效果成形工艺高强钢

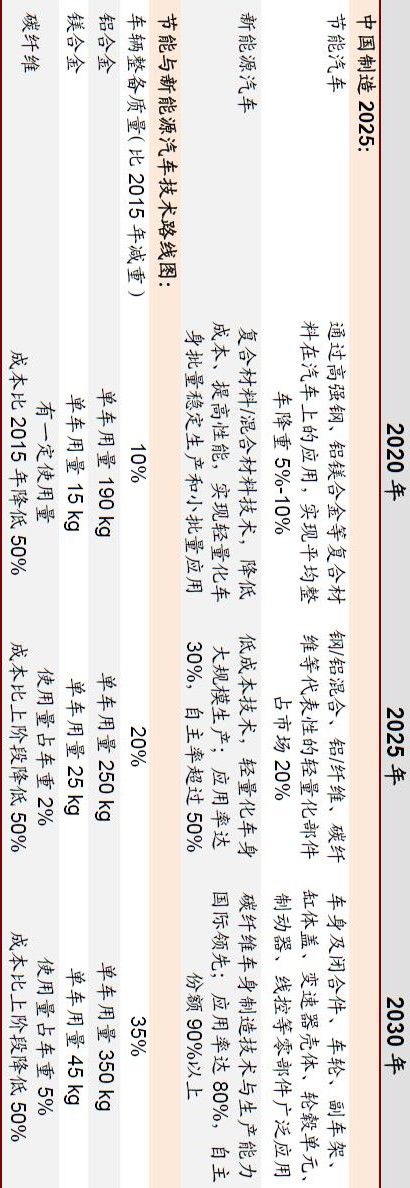

《中国制造2025》已将发展节能和新能源汽车纳入10大重点领域之一,并将轻量化技术作为重点突破方向,鼓励铝、镁合金、碳纤维等复合材料的应用和大规模产业化;《节能与新能源汽车技术路线图》进一步明确不同阶段发展目标,要求车身材料以铝、镁、碳纤维复合材料为重点,并给出具体材料用量参考值。汽车轻量化发展目标明确

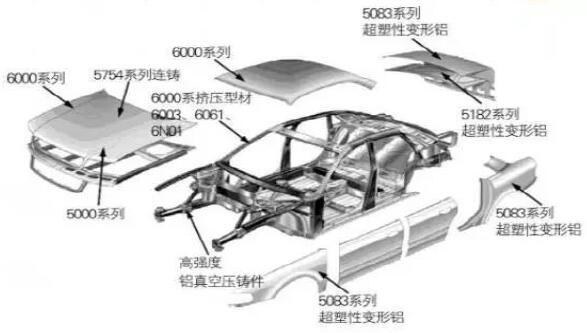

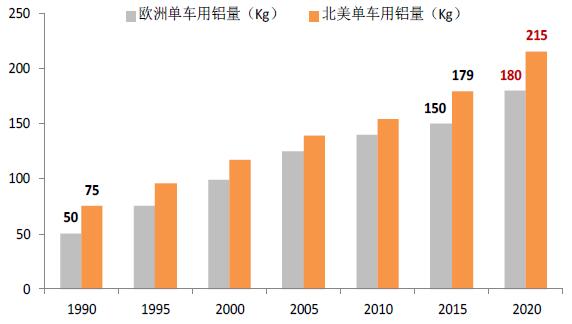

铝合金:车型下探,全铝车身将成为主要趋势250欧洲单车用铝量(Kg)北美单车用铝量(Kg)

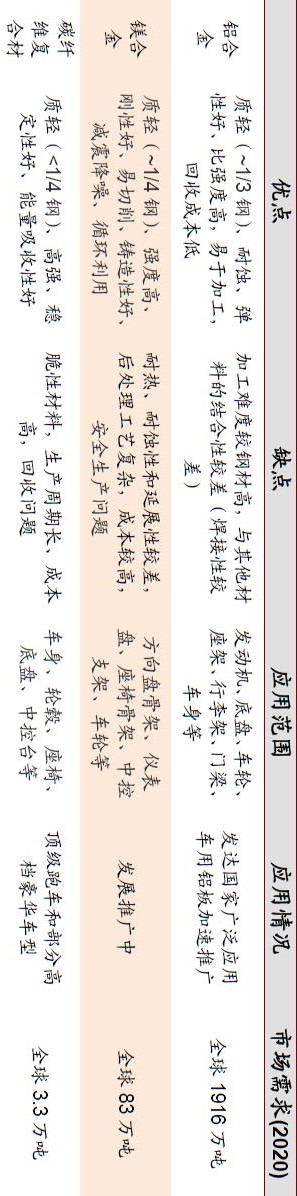

①相较于其他可替代材料,车用铝合金应用较为成熟,是相对现实和理想的轻量化方案。215按加工形式分类,汽车用铝可分为铸造铝合金和变形铝合金,主要包括压铸、挤压和压延三种形态(8:1:1),其中压铸件主要用于发动机、底盘、车轮等部位,挤压件主要用于结构件,压延件主要为车身铝板(有效产能主要集中在国外,市场供应紧缺200,空间大。

②车型下探明显,未来全铝车身将成为主要发展趋势。目前各大车企都在加大铝合金材料的应用,如奥迪A6L车门、沃尔沃车型的发动机盖都采用了铝合金材质,特斯拉Model150S、奥迪A8、捷豹XFL等均已采用全铝车身,其中捷豹XFL是目前国内铝合金覆盖率最高的车型(覆盖率75%)。

目前全球车用铝合金市场规模约1300万吨,国外单车用铝平均约145kg,国内约105kg。预计2020年全球汽车用铝需求1916万吨(CAGR8%),国内需求449万吨(CAGR12%),其中车用铝板需求将达200万吨,国内需求达10031万吨。铝合金在车身上的主要应用

欧洲和北美单车用铝增长

镁合金:成本技术制约有望逐步突破,未来前景趋于明朗

①应用潜力大,成本技术制约规模普及。镁合金是工业应用最轻的金属结构材料,并具有减震降噪、易切削、铸造性能好等特点。但受制于材料特性和工艺水平,目前主要以压铸件形式应用于方向盘骨架、仪表盘、前端支架和动力总成等可覆盖部件,且生产使用成本高,车门、车盖和轮毂等大件产品应用仍不成熟。

②应用僵局有望逐步突破,未来前景趋于明朗。14未来将继续向车内门板、座椅支架等不暴露表面方面推广,且铸造工艺相对成熟,轮毂、车身结构件等已应用于部分高端车型,并逐步向中端延伸。目前全球主要车企12如通用、丰田、本田等均在大力研发镁合金汽车零部件,低成本、耐高温、高强度等高性能镁合金开发将进一步加速车用镁合金发展。

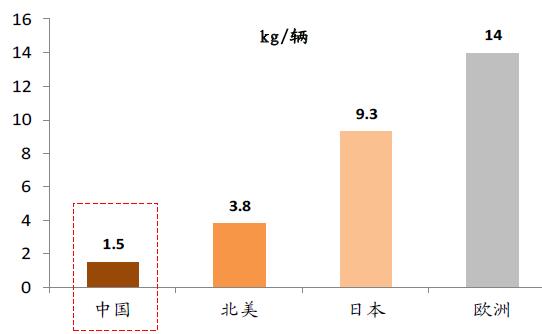

目前镁合金市场规模约35万吨,其中约1070%用于汽车(约25+万吨),国外汽车单车用量在4-14kg,国内单车用量仅1.5kg。预计2020年全球汽车用镁需求83万吨(CAGR25%)。镁合金在汽车上的典型应用

目前国内单车用镁合金显著低于发达国家

碳纤维复合材料(CFRP):高成本是制约应用推广的主要瓶颈

①综合性能优越,主要用于顶级跑车与豪华汽车市场。CFRP由作为增强材料的碳纤维(含碳量95%+的新型纤维材料)和作为基体材料的树脂组成,具有质轻、高强、耐腐蚀、耐高温、抗疲劳等优势,可应用于车身、轮毂、座椅、底盘结构件、中控台等。CFRP较早应用于F1赛车,目前民用车使用不多,主要集中于跑车和部分高档豪华车型,如宝马i3、i8及新7系。

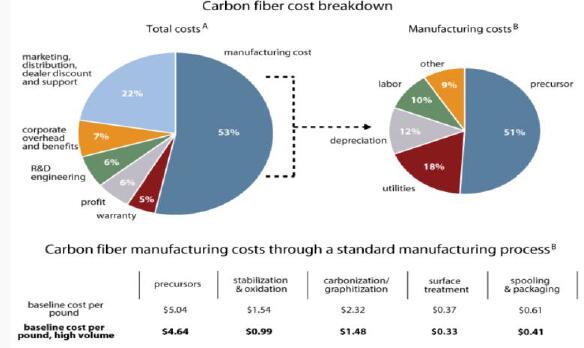

②高成本是制约应用推广的主要瓶颈。由于原料成本高(碳纤维和配套树脂价格较高,据中为咨询估算,碳纤维成本约16欧元/kg,普通钢铁成本不到1欧元/kg),且生产成型效率偏低、成本较高,CFRP应用成本是传统金属材料的数倍。较高的生产成本和回收技术花费使其现阶段CFRP难以在汽车中实现量产。

目前几乎所有国外知名车企均开展了碳纤维复合材料汽车或零部件研发,国内许多公司也开启了相关探索和应用。生产技术高效化、规模大型化及维修回收体系的完善,将助推CFRP应用发展,成本有望降低。2015年全球总需求量约11万吨,其中汽车占比12%(约1.3万吨),预计2020年全球车用碳纤维复合材需求量将达3.3万吨(CAGR20%)。碳纤维制作流程

碳纤维成本分解

部分主要轻量化材料性能及应用

本文地址:http://www.zwzyzx.com/show-344-246553-1.html

上一篇:轻量化发展空间巨大

下一篇:中国统一碳市场明年启动

相关资讯

- 碾米机械产品附加值提高,产业链向深加工、杂粮加工方向发展(2015-01-30)

- 烟标市场需求将以中高档卷烟烟标为主(2014-06-28)

- 空调风叶、风机设计研发能力要求不断提高,模块化是发展方向(2014-12-27)

- 国内染料行业利润水平的变动趋势及原因(2014-06-12)

- 电源以及电力电子技术发展趋势(2016-01-13)

- 全球兽药市场保持稳定增长 达到225亿美元的市场规模(2014-07-08)

- 男装市场粗放扩张时代终结(2013-12-05)

- 惯性技术高精度、高可靠性为军工应用领域主要发展方向(2014-06-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》