中国医美行业严监管常态化,看好疫后需求反弹

相关报告

- 2014-2018年中国智能电视行业市场深度调查研究及投资决策咨询研究报告(2014-01-15)

- 2015-2020年中国家电配线组件行业市场主要领域调查分析报告(2015-09-02)

- 2015-2020年中国海缆行业市场深度调查分析及投资战略研究报告(2015-03-19)

- 2016-2022年中国晴雨挡行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国畜用药行业市场主要领域调查分析报告(2015-09-24)

- 2016-2022年中国营养型输液区域行业市场调查研究及发展分析报告(2015-10-21)

- 2015-2020年中国千分尺行业运行研究及市场投资发展分析报告(2015-06-04)

- 2015-2019年中国TSC企业拟IPO上市细分市场研究报告(2014-10-24)

- 2015-2020年中国PLC光分路器芯片行业市场深度调查研究及投资前景分析报告(2015-03-24)

- 2015-2020年中国乘用车变速器行业深度调研及市场投资发展研究报告(2015-07-13)

近年来医疗美容在中国受欢迎程度提升,中国医疗美容市场增长率远高于全球市场。根据弗若斯特沙利文(转引自爱美客H股招股书),按服务收入计,2017-2021年中国医疗美容市场规模由993亿元增至1891亿元,CAGR为17.5%;预计于2030年达到6382亿元,对应2021-2030年CAGR为14.5%。根据弗若斯特沙利文(转引自爱美客H股招股书),按每千人进行的医疗美容治疗次数计,2020年中国医疗美容治疗的渗透率显著低于巴西、美国及韩国等国家,因此我们判断中国医疗美容市场在全球具有较大增长潜力。

2017-2030E我国医疗美容市场规模(单位:亿元)及增速

资料来源:弗若斯特沙利文(含预测,转自爱美客H股招股说明书),中为咨询研究部

2020年各国医疗美容治疗次数(每千人)

资料来源:弗若斯特沙利文(转自爱美客H股招股说明书),中为咨询研究部

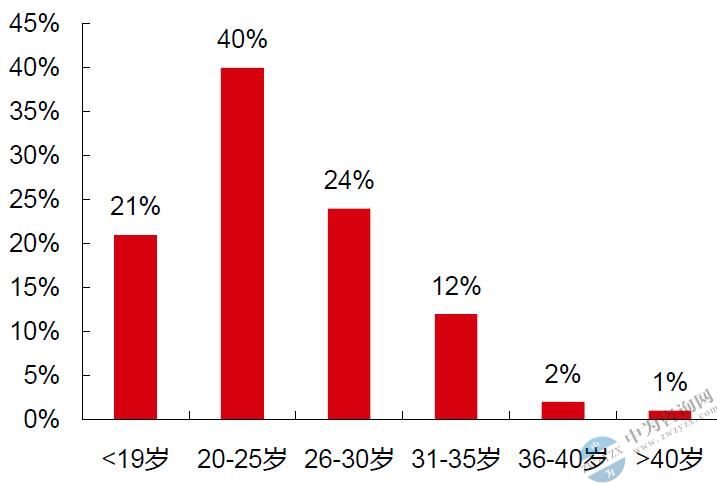

中高年龄层、低线城市渗透率提升仍具备较大潜力。我国医疗美容消费者集中20~30岁,抗衰需求尚未完全发掘。我国80-90后人群对医美接受度更高,据弗若斯特沙利文,2020年我国医疗美容消费者中,20-30岁年龄层渗透率最高,20-25/25-30岁渗透率为40%/24%,对比成熟市场,美国19-34岁渗透率仅为17.5%,医美人群主要集中于35-64岁,主要需求抗衰。预计随80-90后群体年龄增长,中国未来将向年龄层较高人群发展,抗衰诉求将近一步增强。另外,2020年我国二、三线城市医美渗透率不足10%。目前我国医美消费主力仍集中于一线城市,由于医美具备消费升级属性、主流合规机构及医生主要集中于经济发达地区。未来随我国居民可支配收入增加、二三线城市购买力提升,具备较大增长潜力。

2020年我国医疗美容费者各年龄层渗透率

资料来源:弗若斯特沙利文(转自爱美客H股招股说明书),中为咨询研究部

2020年中国各城市等级医疗美容渗透率

资料来源:弗若斯特沙利文(转自爱美客H股招股说明书),中为咨询研究部

非手术类增速高于行业整体增速,预计相关占比将持续提升。与医疗美容手术类治疗相比,医疗美容非手术类治疗更容易操作、风险更低、恢复期更短及治疗成果更可逆。弗若斯特沙利文统计(转引自爱美客H股招股书),按销售收入计,2021年手术/非手术类市场规模分别为915/977亿元,2017-2021年CAGR分别为11.5%/24.9%,占比分别为48%/52%;且预计2030年分别达到2224/4157亿元,对应2021-2030年CAGR分别为10.4%/17.5%,占比分别为35%/65%。

2017-2030年(含预测)手术和非手术类医疗美容市场规模(亿元)

资料来源:弗若斯特沙利文(含预测,转自爱美客H股招股说明书),中为咨询研究部

作为抗衰更优解,多款再生针剂获批上市。再生针剂具有刺激胶原蛋白再生及除皱抗衰作用,2021年濡白天使(透明质酸钠+PLLA)、童颜针(PLLA)、Ellanse少女针(PCL)等多项再生类产品获批上市,国内注射医疗美容人群覆盖面增加,市场将快速扩容。预计随消费者教育不断完善,相关针剂认可度有望提升,可一定程度替代水货、及部分高端透明质酸等市场份额,行业前景可期。

国内已上市及临床在研再生类针剂产品(不完全统计)

资料来源:各公司公告,NMPA,CE,FDA,新氧,中为咨询研究部预测

肉毒素:因审批入局玩家较少、市场空间广阔。我国肉毒素市场一直处于高增态势,据弗若斯特沙利文统计及预测(转引自爱美客公司招股书),2021年,中国监管市场医美类肉毒素入院价口径下市场规模约为46亿元/+18%,2017-2021年CAGR为26%;且预计2021-2026年仍维持28%的高速增长。因2008年原国家食药监局将肉毒素列入毒性药品,作为处方及毒麻类药品,因此相关产品获批、流通及使用均受到严格管控。目前国内仅有4款过证产品,目前NMPA仅批准四种注射用A型肉毒毒素,4款产品处于临床III期或申报注册程序中。

中国肉毒素市场规模及同比增速(按销售额)

资料来源:弗若斯特沙利文(含预测;转引自公司招股说明书),中为咨询研究部

中国肉毒素市场规模及同比增速(按注射次数)

资料来源:弗若斯特沙利文(含预测;转引自公司招股说明书),中为咨询研究部

中国已获批上市的肉毒素产品

资料来源:各公司公告,国家药监局,中为咨询研究部

国内在研肉毒素产品

资料来源:各公司公告,国家药监局,中为咨询研究部

胶原蛋白:新蓝海,重组胶原蛋白为下一步趋势。近年来,我国胶原蛋白市场规模呈现逐渐增长趋势。胶原蛋白根据原材料的来源可分为动物组织提取的动物源胶原蛋白和生物合成的重组胶原蛋白。重组胶原蛋白是采用重组DNA技术,对编码所需人胶原蛋白质的基因进行遗传操作和修饰,表达翻译成胶原蛋白或类似胶原蛋白的多肽,经过提取和纯化等步骤制备而成。其生物活性及相容性更高、免疫原性更低、漏检病原体隐患风险更低、水溶性更佳、无细胞毒性以及可进一步加工优化等优势。据弗若斯特沙利文数据(转引自巨子生物招股书),2021年中国重组胶原蛋白产品规模为108亿元,占整体胶原蛋白行业的37.7%,2017-2021年CAGR+63.0%;该机构预计2027年重组胶原蛋白产品规模有望达到1083亿元,占整体胶原蛋白行业的62.3%,对应2022E-2027ECAGR为+42.4%。

中国胶原蛋白产品市场技术路径市场规模细分(按零售额计,亿元)

资料来源:弗若斯特沙利文(转引自巨子生物招股书,含预测),中为咨询研究部

中国重组胶原蛋白产品市场应用的市场规模细分(按零售额计)

资料来源:弗若斯特沙利文(转引自巨子生物招股书,含预测),中为咨询研究部

本文地址:http://www.zwzyzx.com/show-347-253768-1.html

下一篇:最后一页

相关资讯

- 新能源汽车试点示范深入推进(2013-12-05)

- 浙江积极开展贸易救济 积极支持企业应对反倾销(2013-12-16)

- 电力电子元器件行业发展情况(2017-01-26)

- 我国城市商业银行的发展历程(2015-08-04)

- 消费升级,消费趋势:高端化、新鲜化、健康化、方便化、网红化(2021-08-13)

- 人工膝关节置换手术发展背景(2015-08-24)

- 2012年湖北地区财政支出规模及结构情况分析(2014-02-27)

- 90年代具有中国特色的LKJ系列列车运行控制系统应运而生(2014-05-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》