国内智能交通信息采集及处理设备行业上下游之间的关联性

相关报告

- 2016-2022年中国计重收费设备行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2015-2020年中国电子不停车收费行业市场重点层面调查研究报告(2015-09-16)

- 2015-2020年中国动态称重设备行业市场发展研究及投资前景分析报告(2015-03-09)

- 2015-2020年中国电子不停车收费行业市场主要领域调查分析报告(2015-09-16)

- 2015-2020年中国智能交通设备行业市场主要领域调查分析报告(2015-09-16)

- 2013-2014年全国智能交通设备行业调查报告暨产业链研究报告(2014-05-05)

- 2016-2022年中国智能交通设备区域行业市场调查研究及发展分析报告(2015-11-16)

- 2015-2020年中国计重收费设备行业市场深度调查分析及投资战略研究报告(2015-03-09)

- 2015-2020年中国超限检测设备行业市场深度剖析及投资前景趋势研究报告(2015-03-09)

- 2016-2022年中国电子不停车收费行业市场深度调查研究及投资咨询报告(2015-12-11)

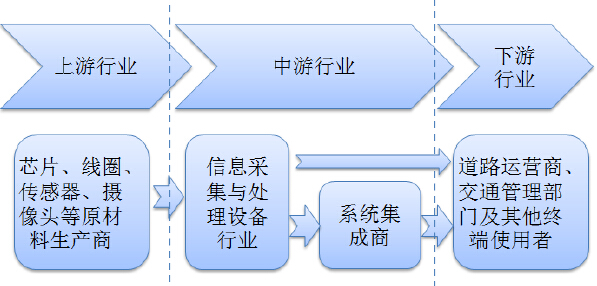

1、产业链概述

智能交通系统是一个复杂的系统,且与其他产业如汽车行业、计算机及软件行业和网络服务行业存在很大的关联,总体说来,智能交通产业链包含零部件制造商、设备提供商、系统集成商、道路运营商和道路使用者等多个参与者。其产业链关系可以用下图来表示:

在传统的产业链中,系统集成商会根据交通建设管理方的需求进行设备的采购和相关系统的优化和集成,最终提供一整套满足交通建设管理者和道路使用者的智能交通系统。目前运营商、交通管理部门是主要下游行业,而且随着智能交通行业呈现向消费终端发展的趋势,设备商将会更多的参与运营商、交通管理部门的直接招投标获取订单。

2、上游行业与本行业的关联性分析

上游行业主要向智能交通信息采集与处理设备行业提供原材料生产、技术咨询、各类支持系统运行的应用软件和网络通讯服务。当前,上游行业基本处于充分竞争局面,大部分产品和服务供大于求,本行业内企业对上游行业内企业拥有很大的选择空间和议价能力。上游行业的技术进步可以使本行业服务于更多领域,推出更多新产品和服务;上游行业的竞争也会使上游产品价格不断降低,这样会推动本行业的成本不断降低。

3、下游行业与本行业的关联性分析

交通建设管理者作为业主,主导着产业的发展,对整个产业链起着不可忽视的作用。首先,交通建设管理者根据经济发展状况和国家相关发展规划和政策决定行业的投资规模;其次,交通运输行业关系国民经济命脉,交通建设管理者为保障交通运输的安全与效率,必然会对本行业设定标准与限制,为进入本行业设定了行业壁垒,提高了本行业的竞争门槛。

道路使用者作为本行业的最终用户处于行业链最下端,其需求对本行业起着直接推动作用,同时道路使用者需求的多样化也会不断促进本行业技术的不断更新,一批拥有良好客户基础,品牌优势和核心技术的企业会在行业竞争中逐渐胜出并迅速抢占市场份额。

本文地址:http://www.zwzyzx.com/show-348-112834-1.html

相关资讯

- 国内煤炭洗选储运装备行业竞争特点(2014-06-20)

- 猪饲料行业的周期性、区域性和季节性(2016-03-07)

- 建筑减震行业的上、下游行业关系情况(2015-07-10)

- 国内DCP行业进入的主要障碍(2015-04-28)

- 我国惯性技术民用行业利润水平的变动趋势及变动原因(2014-06-08)

- 国内包装印刷行业重点企业介绍(2015-06-01)

- 我国汽车转向盘行业主要竞争对手(2014-06-05)

- 电视剧领域省级卫视频道近年来竞争力逐步加强(2014-06-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》