国内城市智能交通系统行业竞争格局和市场化程度

相关报告

- 数据更新中...

(1)市场参与者

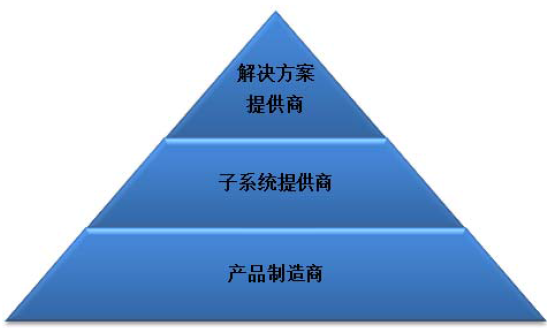

根据业务领域的不同,我国城市智能交通市场的参与者可划分为:产品制造商、子系统提供商和解决方案提供商。

①产品制造商

产品制造商是指专门从事城市智能交通硬件设备生产和销售的企业。城市智能交通产品制造商的市场竞争对手众多,属于充分竞争状态,存在产品同质化现象,主要的竞争在于价格、渠道和售后服务。

②子系统提供商

子系统提供商是指能够根据业主的个性化要求提供相应功能的城市智能交通子系统的企业。子系统提供商主要专注于具体子系统的项目建设及其功能的实现,无法将各子系统集成到综合管理平台上进行统一管理,从而导致各子系统间相对独立,数据共享困难,对提升道路交通管理效率的帮助有限。目前,子系统提供商的经营规模一般相对较小,往往局限于某个特定区域。

③解决方案提供商

解决方案提供商能够为业主提供以综合管理平台系统为核心的完整的城市智能交通系统。综合管理平台系统可以将不同子系统间的数据通过标准化的接口协议进行交换,实现子系统间“互通、互联、互操作”,继而大大提高用户的工作效率。

解决方案提供商占据着城市智能交通行业价值链条的顶端,它对企业的资质、资金实力、专业技术、项目管理经验和市场渠道都有着非常高的要求。作为解决方案提供商,企业需要熟练掌握城市智能交通系统的各项技术,充分理解交通管理模式和手段,并具备核心的技术和产品。

(2)行业竞争格局

城市智能交通行业的竞争格局主要呈现出“市场集中度较低,没有市场绝对领先的企业”的特点。由于我国各地经济发展水平和城市交通状况不同,各地客户对城市智能交通产品及服务的具体需求也不尽相同,加之全国统一的标准体系尚未建立,导致城市智能交通行业在发展初期形成了各地市场相对独立的局面。目前国内涉足城市智能交通行业的企业数量众多,大多数为产品制造商和子系统提供商,经营规模一般不大。

从行业的发展趋势来看,随着市场进一步规范以及行业的整合,面向全国市场并拥有核心技术优势的解决方案提供商将在整个市场中占有主导地位,市场资源也将逐步向该类企业集中。

(3)市场化程度

目前,我国城市智能交通行业形成了较为完善的市场化运作模式,市场化程度较高,行业内尚无市场占有率绝对领先的企业存在。根据《中国智能交通行业发展年鉴(2012)》,2012年我国城市智能交通市场总规模为159.90亿元,作为市场主要参与者的银江股份和易华录的市场占有率分别为9.32%和3.47%。

城市智能交通系统项目主要由政府部门投资建设,企业需经过激烈的竞标过程才能最终获得项目。并且,随着行业技术水平和业主要求的不断提高,部分规模较小、不具竞争优势的企业将逐步被淘汰,市场份额将逐步向掌握先进技术、具备持续创新能力、拥有良好管理制度与完善销售体系、资金实力雄厚的企业集中。城市智能交通行业将由目前分散化的特点逐渐向集约化的方向发展。

本文地址:http://www.zwzyzx.com/show-348-127679-1.html

上一篇:城市智能交通行业的市场现状

相关资讯

- 色浆下游行业保持稳定增长(2015-01-01)

- 指掌纹识别相关技术基本情况(2015-03-01)

- 2001年国内以来颁布实施的白酒产业主要政策法规(2014-12-09)

- 农产品电商或成中国农业变革“助推器”(2013-12-04)

- 汽车零部件制造行业OEM、AM分类情况(2015-06-24)

- 舟山港的功能定位情况介绍(2014-12-29)

- 国内有色金属行业与上、下游行业之间的关联性(2014-11-29)

- 国内休闲卤制食品行业特征(2014-09-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》