国内汽车零部件物流行业竞争情况

相关报告

- 2015-2020年中国航空物流服务行业市场发展研究及投资机会分析报告(2015-03-27)

- 2015-2019年中国汽车物流行业市场发展研究及投资机会分析报告(2014-11-25)

- 2015-2019年中国汽车物流行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2020年中国航空物流服务行业市场深度分析及投资决策研究报告(2015-03-27)

我国汽车零部件物流行业内企业数量众多,根据规模大小可分为三类:第一类是大型汽车厂商附属的控股或参股综合型物流公司;第二类是规模化的第三方物流企业;第三类是从事某一物流环节的中小型运输企业,该类企业规模较小,一般不直接参与主机厂零部件配送,而是作为第一和第二类企业的外协承运商。

零部件物流与生产组织紧密相关,整车企业一般会选择由其控股或参股的关联物流企业。因此,国内汽车零部件物流市场主要由汽车厂商控股或参股的大型物流公司占据,代表企业包括安吉物流、一汽物流、长安民生、同方环球以及风神物流等。近几年,随着国内汽车行业的快速发展,零部件物流的需求大幅增长,同时物流技术不断提升,具备汽车零部件JIT配送能力的企业越来越多,整车生产企业开始引入外部的物流企业,以提升服务质量,降低物流成本,这也给规模化的第三方物流企业带来了市场机遇。

国内专业化的零部件物流企业数量很少,部分以整车物流或非汽车物流为主要业务的传统物流企业已开始进入零部件物流领域,比如长久物流、中远物流以及招商局物流等,但整体的市场份额很小。未来,随着汽车行业的发展,规模化的第三方物流企业将获得更多的业务,市场份额将会进一步提升,业绩的增长也会使得物流企业有更多的能力投资于基地建设、信息化管理、市场开拓等方面,形成良性循环。而中小型运输企业效率较低、服务质量难以保证,将越来越难以获得订单,因此总体行业集中度将逐渐提高,形成大型汽车厂商附属的物流公司与规模化、专业化第三方物流企业共同竞争的市场格局。

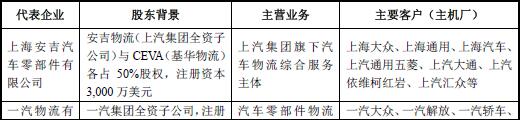

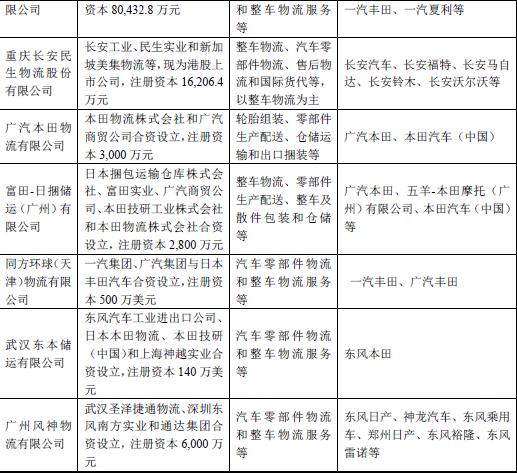

1、大型汽车厂商附属的物流公司

大型汽车厂商附属的物流公司一般是由汽车厂商或下属企业通过控股、参股的方式设立的物流企业,此类公司依附于所属整车制造企业,主要目的是满足集团内部的物流需求,规模较大且业务稳定,但拓展外部客户的能力相对欠缺。代表企业情况如下:

2、规模化的第三方物流企业

规模化第三方物流企业包括专业化的汽车零部件物流企业以及部分以整车物流或非汽车物流为主要业务的大型物流企业。专业化的汽车零部件物流企业进入行业较早,伴随国内汽车物流行业的发展,在长期的竞争发展中,形成了具有成本优势的运输线路和服务区域,并逐渐由小型运输企业成长为反应灵活、管理先进的综合服务型物流企业。专业化的汽车零部件物流企业在网络覆盖能力、运力保障能力、服务质量、信息化管理等方面具备一定优势,业务增长较快,但地域特征明显,且规模与汽车厂商附属的物流公司及传统物流企业差距较大。目前,行业内此类物流企业主要依靠较高的物流效率和较低的物流成本参与市场竞争,既可以直接承接整车厂的零部件物流业务,还可以承担整车厂下属物流企业的外包服务,为其提供合作运力。

3、从事某一物流环节的中小型运输企业

除上述两类企业外,在汽车零部件物流行业内存在数量众多的中小型企业。此类企业绝大多数为“小、少、弱、散”的货运企业,单纯从事货运代理、运输或仓储经营,无法提供品质检验、流通加工等增值服务。此类中小型企业一般不具备直接承接整车厂的零部件物流业务的能力,而是作为前两类物流企业的外协承运商,参与非核心路线或物品的运输服务。未来,随着汽车物流行业集中度的不断提升,中小型运输企业将逐渐被前两类企业整合。

本文地址:http://www.zwzyzx.com/show-348-185084-1.html

上一篇:汽车物流基本情况介绍

相关资讯

- 我国工业用不锈钢管产量及增长率(2014-05-31)

- 治疗胃炎和胃溃疡的中成药对比情况(2014-09-18)

- 影响精细化工及环保新材料行业发展的有利和不利因素(2016-02-29)

- 全球有代表性的微电机厂家及主要产品(2014-12-12)

- 中国生物保鲜剂产品行业重点企业介绍(2016-01-18)

- 国内燃气输配设备行业发展特征(2015-06-03)

- 国内生态景观建设行业的技术水平及技术特点(2015-04-07)

- 全球及中国风电机组制造日益大型化(2014-06-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》