中国各大上市快递公司成本结构对比情况

相关报告

- 2014-2018年中国农产品物流行业市场发展研究及投资机会分析报告(2014-04-28)

- 2014-2018年中国现代物流行业市场发展研究及投资机会分析报告(2014-09-11)

- 2016-2022年中国物流网芯片区域行业市场调查研究及发展分析报告(2015-11-16)

- 2016-2022年中国物流信息化行业市场深度调查研究及投资咨询报告(2015-12-09)

- 2015-2020年中国物流网芯片行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2014-2018年中国货架行业市场发展研究及投资前景分析报告(2014-06-11)

- 全国主要地区物流网产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国物流手推车行业市场重点层面调查研究报告(2015-09-16)

- 2015-2020年中国物流园区行业市场深度分析及投资决策研究报告(2015-03-27)

- 2015-2019年中国IT物流行业市场深度分析及投资决策研究报告(2014-11-25)

由于“三通一达”的业务模式的确趋于同质化,其主营业务收入来源主要由“面单费”、“中转费”、“派送费”(韵达和中通没有将派送费计入总收入中)这三方面收入组成。由于其业务模式较为固定,各家公司收入端的差异化并不是很大。

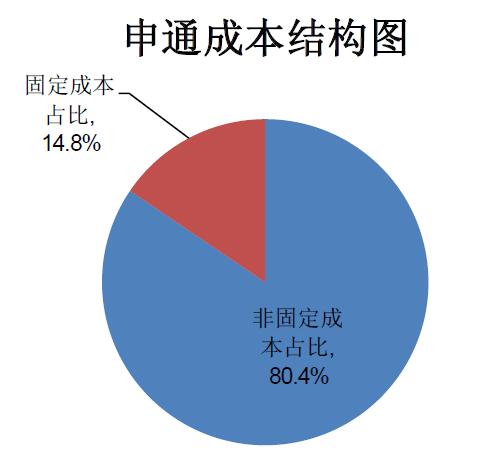

申通成本结构图

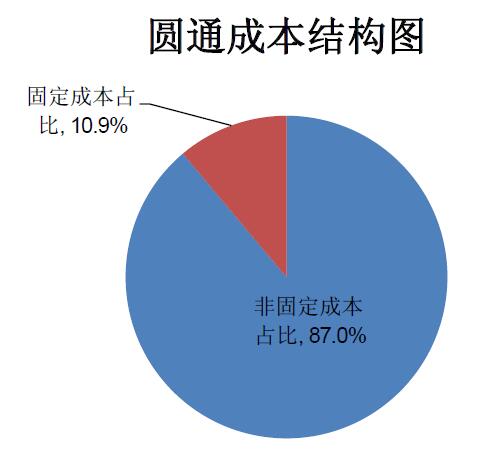

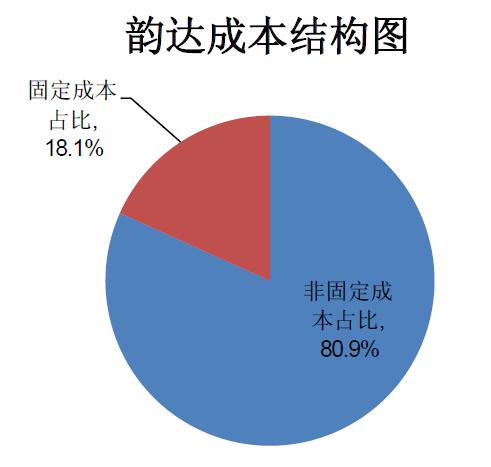

而从成本端来看,由于固定成本的存在,会导致企业成本端的变动幅度要低于收入端,从而形成的杠杆效应将会带来巨大的利润弹性。因此在快递行业需求增加进而导致企业业务量上升的背景下,我们认为有必要对于各大快递巨头的成本组成结构做一个简单分析,对于杠杆系数更高(固定成本更高)的快递企业,其盈利提升幅度将会非常可观。各大上市快递公司成本结构对比表

圆通成本结构图

申通成本结构图

韵达成本结构图

中通成本结构图

中通成本结构图

图表中直观的反映了各快递企业之间的成本结构差异,其中韵达的固定成本占

总成本比例最高,为18.1%,申通与中通接近,分别为14.8%与16.1%,而圆通则

相对而言有着最低的固定成本比例。根据上文逻辑,圆通的业务量-收入弹性会较

低,而韵达则最高。

本文地址:http://www.zwzyzx.com/show-348-248563-1.html

下一篇:中国快递公司非流动资产比较情况

相关资讯

- 中国有最大的互联网用户基础和最迫切的CDN平台建设需求(2014-06-07)

- 国内文化创意产业行业相关概述(2015-04-25)

- 国内屏蔽罩行业的主要竞争对手情况介绍(2014-06-30)

- 国内工业自动控制系统行业相关特征介绍(2015-04-16)

- 农作物种子上下游行业之间的关联性及影响(2015-08-03)

- 国内耐磨铸件行业主要标准(2014-08-19)

- 国内外缝制机械行业重点企业情况介绍(2015-04-28)

- 国内钻井工程服务主要产业政策情况(2016-01-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》