电影行业的区域性发展特征

相关报告

- 2014-2018年中国电影院区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2015-2020年中国动漫影视玩具行业运行研究及市场投资发展分析报告(2015-06-17)

- 2014-2018年中国广播影视工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

- 2015-2020年中国影视制作行业市场深度分析及投资决策研究报告(2015-03-27)

- 2015-2020年中国影视设备行业市场调查研究及投资发展分析报告(2015-05-29)

- 2014-2018年中国电影放映设备行业深度调查暨市场分析报告(2014-05-06)

- 2014-2018年中国影视发行区域市场调查研究及投资前景分析报告(2014-04-26)

- 2014-2018年中国影视企业拟IPO上市细分市场研究报告(2013-12-10)

- 2015-2020年中国影视设备行业市场主要领域调查分析报告(2015-08-27)

- 2015-2020年中国动漫影视玩具行业市场调查研究及投资发展分析报告(2015-06-17)

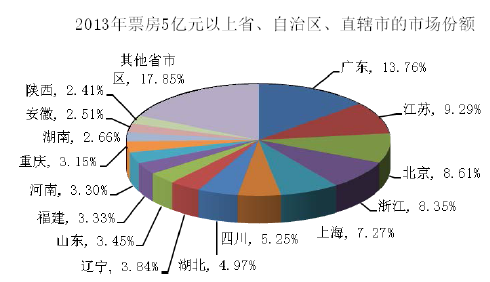

中国电影产业开始“院线制”改革后,广东、北京、上海三省市一直领跑全国电影票房市场,俗称三大“票仓”。2013年,广东省票房29.63亿元,占全国城市院线票房的13.76%,蝉联全国省区、直辖市票房排名第一;江苏省票房20.00亿元,占全国城市院线票房的9.29%,排名相较2012年排名上升1位,升至第2位;北京市票房18.55亿元,占全国城市院线票房的8.61%,排名第三。上海市票房15.65亿元,占全国城市院线票房的7.27%,仅排名第五位相较去年有所下降。而浙江省票房17.98亿元,占全国城市院线票房的8.35%,排名相较去年保持不变。

广东、北京、上海三大“票仓”在票房总量增长的同时,占比较上年均有所下降,而二三线城市发展迅猛。

从城市来看,北京、上海、广州、深圳、成都、武汉六座城市仍然位居城市票房前六,票房合计67.15亿元,占全国城市院线票房的31.19%,同比下降2.38%。但与此同时,中小城市的电影市场有了长足进步,电影票房总量和市场份额均有所提升。

本文地址:http://www.zwzyzx.com/show-348-67253-1.html

上一篇:电影行业内主要企业和市场份额

下一篇:电影上游行业的关联性及其影响

相关资讯

- 近期医药行业主要相关产业政策(2014-10-06)

- 国内汽车热交换系统管路行业的竞争格局(2014-11-28)

- 影响国内大型重工装备铸件行业市场发展的不利因素(2014-11-17)

- 通信设备行业相关的主要管理规定和标准情况(2014-07-07)

- 国内民爆行业主要法律法规与政策(2014-06-13)

- 进入我国磁性元件和电源行业的主要障碍(2014-06-27)

- 玻璃深加工装备行业在产业链中的位置及分类(2015-05-04)

- 常规类技术服务主要包括各类采油井、注水井的维护与检修措施(2014-06-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》