焦炭与上游行业关联性及影响

相关报告

- 2014-2018年中国煤焦油行业市场全面深度调查研究及投资研究报告(2014-03-10)

- 2015-2020年中国粗苯行业市场调查研究及投资发展分析报告(2015-05-15)

- 2015-2020年中国煤焦油行业市场重点层面调查研究报告(2015-09-30)

- 2014-2018年中国粗苯企业拟IPO上市细分市场研究报告(2014-10-15)

- 全国煤焦油行业深度调查暨市场分析报告(2014-12-09)

- 全国苯甲醇行业深度调查暨市场分析报告(2014-12-11)

- 2015-2020年中国甲醇汽油行业市场深度剖析及投资发展研究报告(2015-07-01)

- 2014-2018年中国煤焦油行业市场深度调查研究及投资前景咨询研究报告(2014-03-10)

- 2015-2020年中国焦炭行业市场调查研究及投资发展分析报告(2015-05-15)

- 2014版甲醇行业企业建设项目可行性研究报告(2014-10-15)

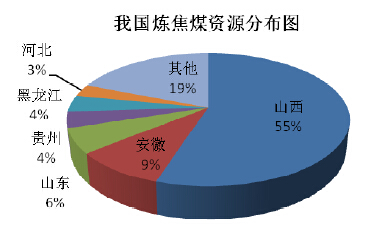

我国煤炭资源主要为动力煤,炼焦煤资源不足,仅占煤炭总储量的22%,而且分布较集中,山西炼焦煤储量占总储量的一半以上。除分布集中外,我国炼焦煤以高挥发分气煤(包括1/3 焦煤)为主,肥、焦煤硫分、灰分偏高,优质炼焦煤资源紧缺,缺口主要是靠进口补充。

随着大型煤炭基地建设快速推进和大型现代化高效矿井陆续投产,国家统计局统计公报显示,2010 年我国累计完成原煤产量32.4 亿吨,同比增长6.26%;2011 年我国原煤生产总量35.2 亿吨,同比增长8.7%24。尤其是神华集团有限责任公司、中煤能源集团有限公司、中国华能集团公司、中国国电集团公司等在内蒙古地区新建特大型煤矿将陆续投产,国内动力煤产量将迅速增加,但受资源条件限制以及炼焦煤主产区仍处于资源整合期等因素,国内炼焦煤供应仍然不足。

另一方面,小煤矿资源整合进程也影响炼焦煤的供应。我国小煤矿炼焦煤产量所占比例在40%左右,受安全整治力度加大,资源整合和关闭小煤矿进度加快的影响,炼焦煤产量增长减缓。

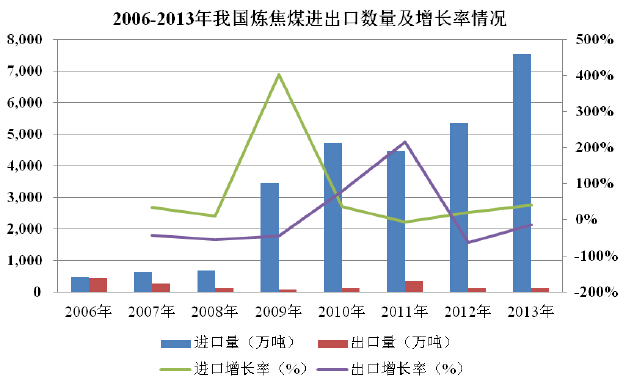

国际市场对我国炼焦煤市场供给不足起补充作用。近几年,我国炼焦煤进口呈现快速增长态势,进口数量远远大于出口数量。进口焦煤弥补了部分焦煤品种的紧俏,平抑了国内炼焦煤价格上涨的势头。2011-2013 年,我国炼焦煤分别净进口4,106.03 万吨、5,230.18 万吨和7,431.05 万吨。

综上分析可以看出,焦化行业上游炼焦煤资源紧缺,使得焦化企业原材料成本上升,企业利润水平降低。

本文地址:http://www.zwzyzx.com/show-348-70369-1.html

相关资讯

- 国内工艺用往复式压缩机市场规模(2014-07-03)

- 国内GIS软件及服务行业监管体制及相关政策法规(2015-08-25)

- 水暖器材行业与上、下游行业之间的关联性(2015-04-15)

- 国内湿电子化学品行业发展特点(2015-06-19)

- 我国天然气行业主要法律法规(2014-06-19)

- 我国广播电视发射设备行业进入的主要壁垒障碍(2014-06-17)

- 证券行业开放加速,混业化和国际化竞争加剧(2014-06-22)

- 国内LED驱动电源行业的主要产业政策(2015-06-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》