国内智能配用电市场竞争格局

相关报告

- 2015-2020年中国电力系统软件行业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国电力计量产品行业市场重点层面调查研究报告(2015-09-06)

- 2015-2020年中国智能配网产品行业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2015-2020年中国电力系统软件行业市场发展研究及投资机会分析报告(2015-03-27)

- 2016-2022年中国电力计量仪表区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国电力系统软件行业市场深度剖析及投资前景趋势研究报告(2015-03-20)

- 2015-2020年中国电力计量产品行业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2016-2022年中国智能用电系统产品行业市场深度调查研究及投资咨询报告(2015-12-04)

- 2016-2022年中国智能配网产品行业市场深度调查研究及投资咨询报告(2015-12-04)

- 2015-2020年中国电力计量产品行业市场发展研究及投资前景分析报告(2015-03-20)

国内电力设备企业主要面向电网公司进行销售。国内电网市场相对垄断,在经过2002 年的厂网分离改革后,除发电外,输电、变电、配电、用电业务都由国家电网和南方电网垄断。目前中国电力设备企业的市场化程度较高,尤其在智能电表和用电信息采集终端设备市场,国家电网智能电表及终端设备集中招标中标的生产厂商已超过100家。

由于国家电网和南方电网分别在 2009 年和2011 年开始推行集约化管理,物资设备采购集中到总部,供应商的进入门槛大大提高,尤其是对于国内销售资质的要求、产品入网检测、计量许可证、供应商生产能力、质量控制能力、技术研发能力和市场服务能力的现场考核,使具有综合实力的供应商才能取得良好的市场份额。同时在国家电网集约化发展思路下,电力设备企业的竞争将逐步转变为综合实力的竞争,企业需要加快研发和产品资源整合,提升总包和系统集成能力,加快销售资源整合,提升在集中式、总包式招标中的响应能力。

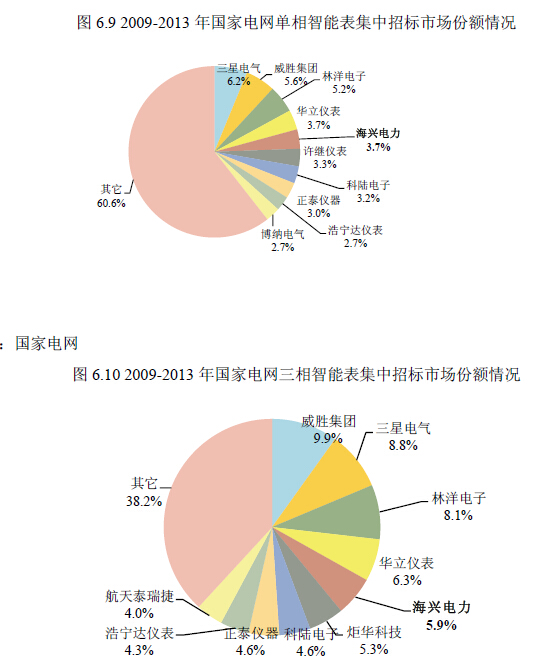

综合 2009 年至2013 年国家电网电能表(含用电信息采集)的集中招标情况,三星电气、威胜集团、林洋电子、华立仪表及本公司等生产厂商处于智能电表市场领先位置,占据了较高的市场份额。单相智能表方面,前十大中标厂商的市场份额达到39.4%;三相智能表方面,前十大中标厂商的市场份额达到61.8%。

本文地址:http://www.zwzyzx.com/show-348-89871-1.html

下一篇:国内进入智能配用电行业的主要壁垒

相关资讯

- 国内AC发泡剂、氯化亚砜及烧碱行业主要竞争对手(2014-06-27)

- 国内童装市场竞争状况(2015-06-24)

- 国内机车车辆检修设备行业的周期性、区域性和季节性特征(2014-11-10)

- 国内护肤品行业市场前五大企业市场占有率较高(2014-07-09)

- 国内AC发泡剂行业市场毛利率水平分析(2014-06-27)

- 在我国,耐磨球段行业是一个竞争较为充分、完全市场化的行业(2014-08-19)

- 国内能源净化产品行业监管体制及相关政策(2015-09-08)

- 光纤激光产业链概览(2016-01-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》