反欺诈与征信存在本质不同,二者呈现互补关系

相关报告

- 2014版出版行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国城市商业银行区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2014版影视行业企业建设项目可行性研究报告(2013-12-11)

- 2014版娱乐行业企业建设项目可行性研究报告(2013-12-11)

- 2014版教育行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国银行业市场发展分析及投资战略咨询研究报告(2014-01-01)

- 2014-2018年中国金融服务行业市场深度分析及投资决策研究报告(2014-04-27)

- 2016-2022年中国银行卡验证设备行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国金融服务行业市场发展研究及投资机会分析报告(2014-04-27)

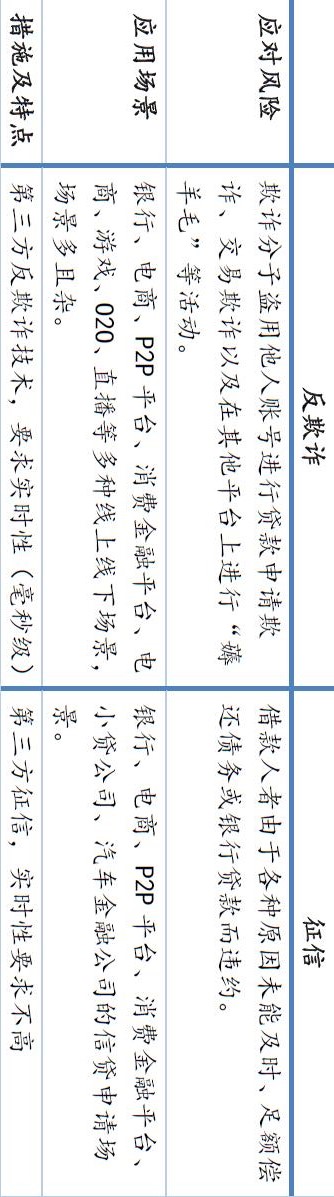

狭义的征信,是指第三方征信机构通过依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,为放贷机构的风险管理提供信息支持的活动。以P2P平台贷款为例,征信主要起到了评估借款人信用高低以及其能否及时还款的可能性;而反欺诈则是起到了辨识申请人身份真伪、申请材料是否真实有效、以及是否为团伙骗贷的作用。因此反欺诈和征信对于降低借贷平台信贷风险起到了互补的作用。

金融欺诈风险和信用风险有着本质的不同。欺诈风险具有主观性,是客户由故意采取的主动行为带来的欺诈风险,具体到网贷场景就是客户在发起借款请求时即无意还款的风险;信用风险具有客观性,指的是借款人因各种原因未能及时、足额偿还债务或银行贷款而违约的可能性。对于很多放贷机构来说,其所遭遇的欺诈风险远远大于信用风险。反欺诈与征信对比

本文地址:http://www.zwzyzx.com/show-351-250938-1.html

上一篇:NB-IoT技术优势明显

相关资讯

- 我国银行业IT解决方案市场地域分布情况(2014-06-10)

- 国内电视剧行业受资金瓶颈制约(2014-06-24)

- 第三方物流服务行业特有的经营模式(2015-12-14)

- 科技化将提高规模化生猪养殖行业的整体水平(2014-06-25)

- 国内外知识产权服务行业重点企业介绍(2015-07-15)

- 我国中药行业的周期性与季节性(2014-06-07)

- 出境游旅行社在长线出境游经营上起点基本相同(2014-05-29)

- 我国大型铸件行业主要竞争对手(2014-06-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》