中国旅游市场新特点,疫情后期结构性特征分析

- 2015-2019年中国泵类业兼并重组及投资建议研究分析报告(2014-10-30)

- 2015-2020年中国四轮定位仪行业运行研究及市场投资发展分析报告(2015-05-27)

- 2015-2020年中国女裙行业运行研究及市场投资发展分析报告(2015-06-17)

- 2015-2020年中国止咳化痰类药物行业市场深度调查研究及投资前景分析报告(2015-03-08)

- 2016-2022年中国药物检测设备区域行业市场调查研究及发展分析报告(2015-10-22)

- 2015-2019年中国气缸业兼并重组及投资建议研究分析报告(2014-11-11)

- 2015-2020年中国配电控制设备行业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国输送带行业市场调查研究及投资发展分析报告(2015-06-10)

- 2015-2020年中国曲棍球橄榄球用品行业深度调研及市场投资发展研究报告(2015-08-06)

- 2015-2020年中国自动检测生产线行业市场深度剖析及投资发展研究报告(2015-07-20)

步入2021年,虽有年初散点疫情以及“就地过年”等管控政策影响,国内旅游恢复趋势整体向好,2021年春节、清明、五一假期国内旅游出游人次分别恢复至疫情前同期的75.3%、94.5%、103.2%、国内旅游收入分别恢复至疫情前同期的58.6%、56.7%、77.0%,至“五一”假期客流完全恢复,收入恢复近8成,恢复程度及节奏基本符合预期。在疫后恢复过程中,我们也从出行范围、出游方式、出游类型、出游人群等维度发现了一些新的旅游消费趋势。

图表1:疫情后的几个主要假期的国内旅游人次恢复情况

资料来源:文化和旅游部,中为咨询研究部注:均为相较于疫情前同期的恢复数据

图表2:疫情后的几个主要假期的国内旅游收入恢复情况

资料来源:文化和旅游部,中为咨询研究部注:均为相较于疫情前同期的恢复数据

周边游景气更高。从出行范围来看,最先复苏的是市内游和城市周边游,而后随着出行限制放开和旅游心理恢复,出行半径才开始逐渐扩大,虽有散点疫情等因素扰动,但整体维持恢复趋势,因此从旅游数据上看,收入恢复滞后于客流恢复,到今年“五一”假期之时长线跨省游需求复苏明显,30.7%的游客选择跨省游,助力旅游收入恢复至2019年疫情前同期的77%(按可比口径),但省内跨市游占比47.0%,说明多数人还是选择偏中短途的目的地。我们认为,国内长线旅游完全恢复只是时间问题,而周边游在未来一段时间内仍将保持相对较高热度,尤其核心客源地周边的休闲游景区。从我们重点跟踪的景区数据来看,亦可验证周边游的较高景气,今年“五一”假期杭州宋城客流、收入分别恢复至2019年同期的104%、115%,古北水镇客流、收入分别恢复至2019年同期的90%+、109%。

自驾游为出行主流。从出游方式来看,出于更安全的考虑,疫情催化自驾游习惯的形成,根据中国旅游车船协会的统计,在疫情前,全国自驾游人次占国内出游人次比例每年保持小幅提升,2017-2018年从62%升至64%,而据其调查测算,2020年该占比预计达80%以上,疫情背景下有明显跃升,就算在疫后的长假之中,例如今年的“五一”5天长假,自驾游仍占据出行方式主流,且根据携程数据,租车自驾游预订量中近9成是跨省需求。我们认为,在长线旅游完全恢复后,自驾游占比会有所回落,但预计仍将高于疫情前水平。

图表3:2021年“五一”假期游客出行范围结构

资料来源:中国旅游研究院专项调查,中为咨询研究部

图表4:2021年“五一”假期游客出游方式结构

资料来源:中国旅游研究院专项调查,中为咨询研究部

消费回流利好休闲度假游。从出游类型来看,高品质休闲游越来越受欢迎,也是疫后复苏相对较快旅游类型,一方面是反映了旅游消费升级的方向,另一方面出境游受阻也使得更多具有高消费能力的游客选择国内游。我们可以从景区、酒店、旅游服务等多维度数据来验证,例如,疫情后多个假期数据均显示上海国际旅游度假区、三亚亚特兰蒂斯、古北水镇等相对消费水平较高的休闲度假景区客流及收入恢复较为领先;再比如,“五一”期间携程高星酒店订单占比近40%,私家团订单量较2019年同期增长约230%。根据中国旅游研究院2月发布的预测数据,预计2021年出境游人数仅能恢复到2019年的22%,根据ForwardKeys预测,中国出境游在2026年能基本恢复到疫情前水平,因此在未来较长一段时间内预计大部分原先的出境游旅游消费仍将留存在国内,品质休闲游的结构性高景气仍将持续。

图表5:旅游数据分析公司ForwardKeys对中国出境游未来恢复情况的预测

资料来源:ForwardKeys预测,中为咨询研究部

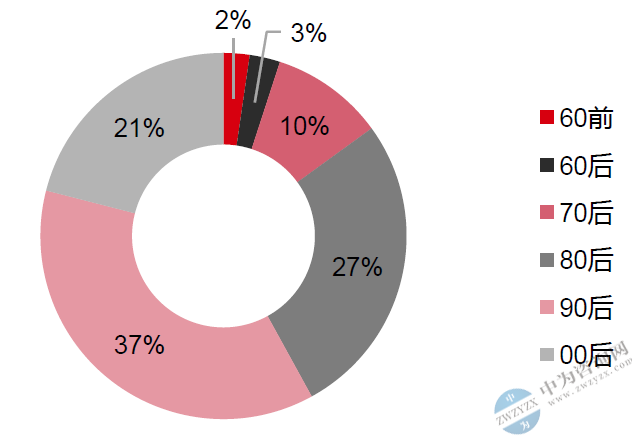

Z世代渐成出游主力。从出游人群来看,以Z世代为代表的年轻一代在旅游消费中的地位正不断崛起。根据国家统计局披露的年龄结构测算,Z世代(1995-2009年)人数约为2.27亿,已占国内人口总数的15%以上。不仅人群基数大,且消费意愿高,根据OC&C的调查,中国Z世代开支达4万亿元,约占全国家庭总开支的13%,横向对比为全世界最高水平。并且Z世代旅游消费频次较高,根据马蜂窝的调查数据,Z世代中每年出游2-3次的人群占比为45.3%,出游4次以上的占比12.4%,这些比例均远高于其他年龄段群体,并且近一半的受访者表示疫情对旅游消费影响较小、在疫情后仍会保持和疫情前同级别的旅游消费水平。携程数据显示,“五一”假期“90”后出游人次占比约为37%,“00”后占比也已超过20%,两者合计占近6成。由于Z世代人群本身消费意愿强,且随着经济自主权和经济实力的提升,将不断释放消费潜力。

图表6:Z世代每年出游次数占比

资料来源:马蜂窝旅游《后疫清时代的“新旅游——“Z世代”旅游消费变化报告》,中为咨询研究部

图表7:“五一”假期出游年龄结构

资料来源:携程&新华财经《2021“五一”旅行大数据报告》,中为咨询研究部

政策暖风助力行业复苏。预计在2021年文旅行业整体复苏的环境下仍将有持续扶持政策出台与落地。李克强总理在国务院常务会议中提到,要加强对文旅企业及线下零售、住宿、交通运输等其他受疫情影响较大行业的定向金融服务。文旅部在2月发布《关于进一步用好地方政府专项债券推进文化和旅游领域重大项目建设的通知》,4月发布《关于抓好金融政策落实进一步支持演出企业和旅行社等市场主体纾困发展的通知》,提出继续推动小微企业金融服务“增量扩面、提质降本”等多项具体举措,纾解演出企业、旅行社等文化和旅游领域市场主体面临的阶段性困难,推动行业复苏与高质量发展。除此之外,各地政府也在积极推出多项文旅企业帮扶政策,助力行业恢复。

展望2021年,行业逐季恢复趋势明确。根据中国旅游研究院的预测数据,预计2021Q1/Q2国内旅游人数分别为6.97/10.25亿人次,较2019年同期下降60.8%/21.2%,Q2显著收窄。我们判断,后续暑期旺季及节假日客流望维持2019年同期水平,到十一假期,旅游收入或亦将接近恢复到2019年同期水平。而在后续恢复节奏上,建议关注长线跨省游的改善性机会。就休闲服务板块而言,我们将其中5家重点公司(中国中免、宋城演艺、中青旅、首旅酒店、锦江酒店)按整体法预测季度净利之和,预计2021Q1/Q2/Q3/Q4以上5家公司合计净利相较2019年同期变化分别为-17.9%/+47.4%/+73.2%/+458.1%,剔除中国中免后预计剩余4家公司较2019年同期变化分别为-137.0%/-30.0%/+5.5%/+66.9%。由于散点疫情及出行管控等原因,5家重点公司Q1净利较2019年同期仍有差距;Q2“五一”假期客流已实现完全恢复,国内出行流动全面激活,且出行半径环比显著改善,剔除中免后净利预计虽仍较2019年下滑,但料有明显收窄;Q3暑期旺季有望催化出行心理进一步恢复、跨省游需求进一步回暖,剔除中国中免后净利预计将较2019年实现正增长;Q4“十一”长假跨省游恢复预计将再上一台阶。

图表8:季度国内旅游人次及相较2019年同期的变化

资料来源:中国旅游研究院(含预测),中为咨询研究部

- 国内EVA胶膜行业重点企业情况介绍(2015-04-07)

- 海洋旅游运输专业人才不足,人才素质有待提高(2014-06-12)

- 我国检测认证技术与检测设备不断更新(2014-05-30)

- 生猪养殖规模化成为了行业发展趋势(2014-06-25)

- 世界建筑钢结构行业发展概况(2014-06-12)

- 国内轨道交通设备行业技术特点(2014-08-13)

- 食品包装行业公司同类产品对比情况(2014-06-10)

- 我国精细化工行业主要产业政策(2014-06-10)