中国风电装机复苏,海风推动产业崛起

相关报告

- 2015-2020年中国温度开关行业市场调查研究及投资发展分析报告(2015-06-15)

- 中国PCTA行业市场深度调查研究及投资咨询报告(2018-08-01)

- 2015-2020年中国大功率继电器行业市场重点层面调查研究报告(2015-09-15)

- 2014-2018年中国发油企业拟IPO上市细分市场研究报告(2014-10-17)

- 2015-2020年中国收银台行业深度调研及市场投资发展研究报告(2015-07-17)

- 2015-2020年中国工业照明行业市场发展研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国对讲机行业深度调研及市场投资发展研究报告(2015-07-31)

- 2015-2020年中国医用真空负压机行业市场主要领域调查分析报告(2015-09-25)

- 2014-2018年中国蜗杆行业市场发展研究及投资咨询研究报告(2014-03-25)

- 2015-2020年中国防静电手套行业运行研究及市场投资发展分析报告(2015-06-03)

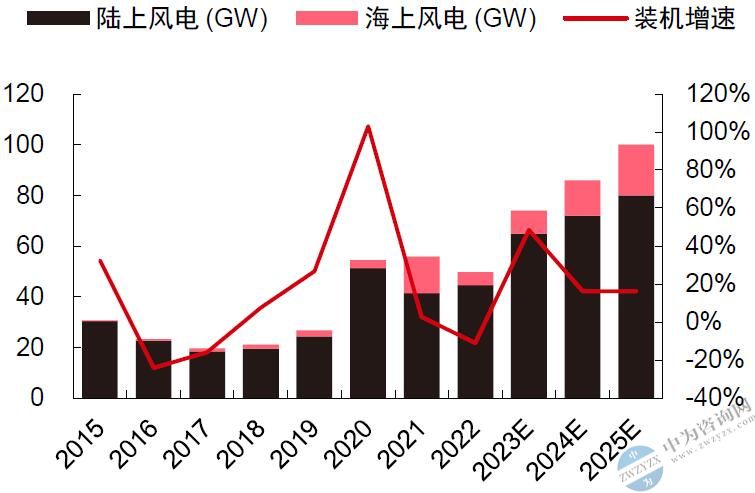

风电限制性因素全面解除,装机有望显著修复。2021/2022年国内风电招标规模达63/101GW左右,而受制于疫情、机型调整和海风海域管制审批等原因,风电并网规模仅47.57/37.63GW,积累了巨大的存量未装指标规模。在上述外部限制性因素基本迎来全面接触,以及风机成本持续下降、项目收益率明显回升的背景下,我们预计2023年国内风电整体装机将提升至75GW以上,其中海上风电有望增至8-10GW,且随着全面平价时代到来,2023-25年海风装机仍有望维持约40%以上的较高CAGR。

国内风机公开招标规模(GW)

资料来源:明阳智能,中为咨询研究部

国内风电吊装规模及预测

资料来源:CWEA,中为咨询研究部预测

海风项目离岸距离+水深逐步增加,海上风电中远海发展趋势显著。我们根据招标项目的不完全统计,目前国内已装机海风项目水深多在15-20m;而2022年以来招标待装项目平均水深进一步提升至约30m,2023年待招标项目平均水深近35m;此外,国内海风项目离岸距离逐步增加,目前已装机项目平均离岸距离在30km左右,而现有招标待装项目平均离岸距离增至约40km,预计2023年主要待招标项目平均离岸距离将继续升至50km以上,长期看预计“十五五”期间国内海上风电项目有望向超100km离岸距离的深远海发展。随着项目水深和离岸距离的持续增大,海上风电逐步向中远海发展的趋势明确。

国内不同海风项目离岸距离分布

资料来源:中国电力招标采购网,风芒能源微信公众号,国际能源网,中为咨询研究部注:由内圈向外圈分别代表已装机、招标未装和待招标项目

国内不同海风项目水深分布

资料来源:中国电力招标采购网,风芒能源微信公众号,国际能源网,中为咨询研究部注:由内圈向外圈分别代表已装机、招标未装和待招标项目

海风离岸距离加大+单体项目规模扩大,驱动海缆产品大截面+高压化升级。海上风电单个风电场规模持续扩大,且越来越多项目采取连片开发方式,主流项目装机功率段由300-500MW逐步向500MW+甚至1000MW+提升。同时,由于进一步离岸化长距离带来的输电损耗增加,以及单体项目送出容量大幅提升,海缆高压化趋势明显加速。其中,阵列集电海缆电压等级由目前主流35kV向66kV升级,送出主缆电压等级由目前主流220kV向330kV和550kV交流升级,且500kV柔性直流海缆也在逐步推广。海缆行业受益于长度用量增加+结构性价值量提升,具备明显的价值“通胀”属性。同时,尽管在中高压产品领域新进入者增多,竞争程度有所提高,但330kV以上超高压海缆产品技术壁垒显著提高,目前仍仅东方电缆、中天科技、亨通光电等少数企业具备量产能力,高端市场有望维持头部集中的竞争格局。

国内不同海风项目单体装机规模分布

资料来源:中国电力招标采购网,风芒能源微信公众号,国际能源网,中为咨询研究部

注:由内圈向外圈分别代表已装机、招标未装和待招标项目

海缆平均价值量及毛利率随规格升级而明显提升

资料来源:东方电缆、泰胜风能公告,中国电力招标采购网,中为咨询研究部

海风桩基需求快速释放,吨盈利有望稳步修复。我们预计2023/24年底全球面向海风的主要海工名义产能将达470/780万吨左右;但考虑项目审批流程、产能投放进度和爬坡速度等因素,实际有效产出将明显打折扣,对应2023/24年有效产出分别约为390/600万吨左右,2023年供需格局或出现明显收缩,且大单桩、导管架等产品占比有望加速提升。基于2023年海风桩基供需或处于紧张状态,同时考虑到管桩多为业主招标,相较于陆风塔筒直接受风机厂压价情况,价格压力相对较小,受供需格局影响桩基厂商议价能力有望相对增强,因此我们预计2023年桩基产品吨加工费和吨盈利有望迎来逐步修复。同时,桩基产能需与码头资源紧密配套,而优质码头资源稀缺,审批和建设周期较长,或将成为头部桩基厂商巩固优势和拉开差距的胜负手,头部厂商凭借自有码头优势,有望强化扩产动能,优化运费成本,提升产品交付能力。

主要桩基塔筒厂商年末海工名义产能统计(万吨)

资料来源:各公司公告,GWEC,中为咨询研究部预测

主要桩基塔筒厂商现有及在建产能分布

资料来源:各公司公告,中为咨询研究部注:空心标记为陆风产能,实心标记为海风产能;颜色深浅代表“十四五”海风规划规模高低;地图未显示中国全部领土

供需格局改善或驱动大兆瓦零部件价格企稳,受益于成本下降盈利望明显修复。作为风电零部件原材料的生铁、废钢和中厚板的价格下行,主要是因为宏观需求的走弱,而同时,叶片、轴承、主轴等零部件产品受益于需求复苏和品类升级,供应趋于紧张,预计2023年上述零部件厂商议价能力有望迎来相对增强,价格将相对企稳,甚至部分大兆瓦紧俏产品价格或出现小幅上涨。因此,部分核心零部件环节价格成本剪刀差有望扩大,迎来明显盈利修复。

欧美风电增长有望加速,关注供应链出口机会。欧美等国家在能源独立和清洁能源转型的目标下,持续加码风电政策支持力度,提升海风中长期发展规划,目前海外主要海风市场2030年累计装机目标已达200GW,GWEC预计2022-30年年均装机量将达22GW左右,对应CAGR将达约27%。目前国内塔筒桩基、海缆、铸锻件、主轴、法兰、定转子等零部件环节头部厂商已切入海外优质客户供应体系,产品性价比竞争优势显著,有望跟随大兆瓦产品出口需求加速增长,享受产品溢价和高毛利率红利。

海外各国2030年海上风电装机规划

注:波兰为2027年装机目标

资料来源:GWEC,中为咨询研究部

本文地址:http://www.zwzyzx.com/show-351-253716-1.html

相关资讯

- 重庆地区城市燃气行业重点企业介绍(2015-01-05)

- 电力设备状态检测、监测行业的技术人才缺乏(2014-06-27)

- 锯床是以圆锯片、锯带或弓锯条等为刀具(2014-06-21)

- 国内兽药行业进入的主要壁垒障碍(2014-07-08)

- 行业内主要橡胶助剂品种采用的技术和工艺(2015-07-08)

- 国内工艺往复式压缩机行业研发设计能力有待进一步提高(2014-07-03)

- 互联网媒体为营销资源供给方(2014-06-04)

- 地球物理勘查技术(2014-06-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》