我国第三方IT基础设施服务市场规模

相关报告

- 全国主要地区银行业IT产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国IT企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014版IT行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区IT教育连锁产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国IT电子批发区域市场调查研究及投资前景分析报告(2014-05-01)

- 2014-2018年IT项目商业计划书(2013-12-12)

- 2014-2018年中国IT业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2019年中国IT物流行业市场深度分析及投资决策研究报告(2014-11-25)

- 2014-2018年中国IT电子批发行业市场深度分析及投资决策研究报告(2014-05-01)

- 2014-2018年中国IT电子批发行业市场发展研究及投资机会分析报告(2014-05-01)

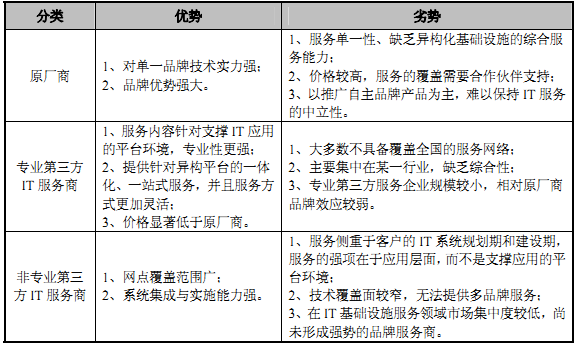

IT基础设施服务提供商主要分为三类:原厂商、专业第三方IT服务商和非专业第三方IT服务商。在发展初期,IT基础设施服务一直由原厂商提供,但原厂商提供的技术服务比较单一,往往仅局限于对自有产品提供技术支持,而且收费水平较高。大型数据中心的硬件、软件通常采购于不同的供应商,原厂商无法有效应对异构IT系统运行中出现的问题。如果企业单独组建IT专业技术团队,人力成本过高,不符合成本效益原则。这时就需要能提供“跨平台、一站式”服务的第三方服务商,帮助企业整合IT基础设施资源,提高运维效率,将企业从IT基础设施的日常运行维护中解放出来,专心于业务发展,提高经营效率。

第三方IT基础设施服务商相比原厂商有三大优势:第一,异构平台能力,企业IT基础设施的软、硬件产品多样化,品牌复合化,而原厂商仅提供自身产品服务,往往不能解决客户根本问题,第三方IT服务商则具备维护异构平台的能力,可以让业务数据得以集中、统一、跨平台运行及维护,更符合客户需求;第二,专业能力,由于企业IT系统日趋复杂化,产品更新速度快,第三方IT服务商帮助企业整合IT基础设施运维管理和提供系统优化服务,使用户从技术复杂、整合难度高的基础设施运维中脱身出来,专注于自身业务发展,构建自身的核心竞争力;第三,相比原厂商的服务,运维成本更低,使用户减少高昂的维护费用。

专业第三方IT服务商是指以IT基础设施服务为主营业务的企业,如中亦安图科技、天玑科技、银信科技、荣科科技等。非专业第三方IT服务商指系统集成商。原厂商、专业第三方IT服务商、非专业第三方IT服务商的优劣势对比如下:

第三方IT基础设施服务行业发展至今已经经历两个阶段:起步期和成长期。目前行业正处于成长期,市场发展潜力巨大。未来随着行业的进一步发展,行业标准的逐渐形成,将稳步进入成熟期。

第一阶段(1997-2005):整个行业起始于1997年,此时以华际系统等公司为代表的企业作为IBM代理商代理相关服务器产品,同时也为客户提供所售产品的相关服务。随着代理产品的品牌和种类增多,所提供的服务类型也不断增加,第三方IT基础设施服务行业初具雏形。

第二阶段(2005-至今):行业的成长期开始于2005年。此时,金融等行业开始得到快速发展。1、由于信息化价值得到体现,提出数据大集中的概念,IT系统变得更加庞大和复杂,客户需要更多的专业服务商支持。由此,综合服务商的概念也开始被提出,客户可以通过第三方服务商解决有关IT服务问题,不需关注故障细节和解决过程,从而将更多精力放在业务上。2、客户不再满足故障出现后才得到解决,服务商因此开始提供定期检查服务,防患于未然。3、随着客户IT系统规模的日益

增长,已无法通过单纯的人工服务实现日常运维,第三方服务商引进国外先进理念,解决客户的相关问题。

当业内形成普遍认同的第三方IT基础设施服务的行业标准时,则标志着本行业迈入成熟期。除行业标准外,技术的突破也会推进行业成熟期的到来,目前妨碍企业规模化发展的首要问题是服务效率问题,服务商的服务往往会受到人员、地域等诸多不确定因素而制约服务效率,使得服务效率遇到瓶颈。因此行业内正在试图将服务转化成产品,解放大量的人工劳动,从本质上解决服务效率问题,同时一定程度上推动整个行业进程;另外目前客户对于IT服务提供商的选择上仍不够成熟,表

现在过度信任国外厂商和IT服务商的选择标准不清晰,往往会因企业选择供应商不当而造成不必要的损失,因此客户的成熟也会伴随着行业成熟期的到来;从行业增长和技术发展角度来看,预计2017年本行业将进入成熟期。当行业进入成熟期,产业链将逐渐完善,产业链上各个环节地位明确,市场整体规模保持较稳定的增长。同时,行业服务标准建立,市场份额逐渐稳定,市场领先者开始显现实力。

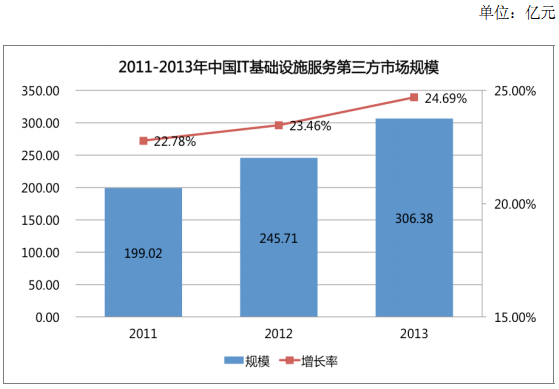

2013年中国第三方IT基础设施服务市场规模达到306.38亿元人民币,同比增长达到24.69%。2011年至2013年,增长率维持较高水平,并且预计未来三年将保持持续增长。

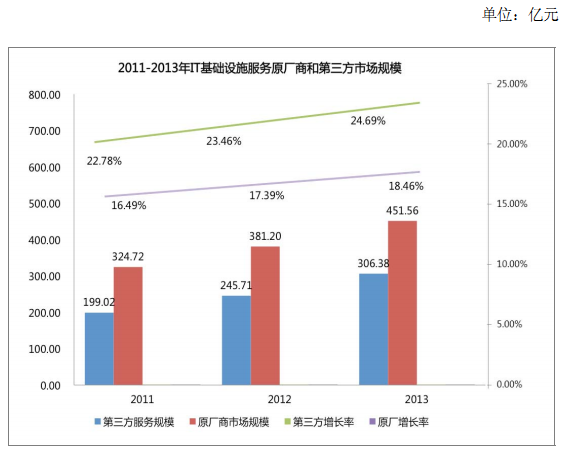

对比原厂商和第三方服务商市场规模,目前IT基础设施服务市场中原厂商占较大比例,但第三方服务的市场份额正在逐年扩大。

原厂商提供的服务主要是其自身产品维保期内的服务,因而主要是面向IT基础设施服务的增量市场,同时形成了未来第三方服务的潜在市场。由于中国信息化起步较晚,大部分企业仍处于IT基础设施大力投入阶段,未来一段时间内,IT基础设施服务市场中原厂商仍占有较大比例。2013年原厂商提供的IT基础设施服务规模达到451.56亿元,占IT基础设施服务市场比例约为59.58%;第三方服务商提供的IT基础设施服务规模达到306.38亿元,占IT基础设施服务市场比例约为40.42%。

第三方IT基础设施服务同时面向IT基础设施的增量市场和存量市场。随着IT基础设施存量市场的不断增加,第三方IT基础设施服务市场份额将逐渐扩大。2013年IT基础设施服务中由原厂商提供的服务占451.56亿元,较2011年的324.72亿元增长了39.88%;而2013年IT基础设施服务中由第三方服务商提供的服务规模为306.38亿元,较2011年的199.02亿元增长了53.94%,高于整体IT基础设施服务市场和原厂商服务市场规模的增长率,第三方IT基础设施服务的市场份额正在逐年扩大。

对比原厂商和第三方服务商的增长率的变化,2011至2013年,原厂商服务市场的同比增长率一直呈现下降态势,总体增长率低于第三方服务市场。2011至2013年,第三方服务市场的增长率一直呈现缓慢上升态势,其主要原因是随着市场进一步发展,用户对服务质量、服务能力要求的不断提高,原厂商无法针对用户IT基础设施提供整合的跨平台、一站式服务,而第三方服务提供商具有异构平台服务能力,能够根据用户需求提供一站式的综合服务解决方案。

本文地址:http://www.zwzyzx.com/show-473-172563-1.html

上一篇:我国IT基础设施服务市场规模

下一篇:居民消费能力提升、城市化进程加速

相关资讯

- 光电传感器行业竞争格局及市场化程度(2016-01-06)

- 富优技研(上海)电子有限公司(2014-02-13)

- 上海康泰克数字设备有限公司(2014-02-13)

- 我国期货市场证监局(2015-12-31)

- 对日软件外包业务以间接接包为主,业务技术含量较低(2016-01-08)

- 港口行业的法律法规(2016-01-06)

- 贴膏剂行业市场发展概况(2015-12-29)

- 信息技术服务业概述(2016-01-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》