国内输配电及控制设备行业市场概况

相关报告

- 中国智能电能表及配件行业市场深度调查研究及投资咨询报告(2018-08-17)

- 2015-2020年中国高压环网柜行业深度调研及市场投资发展研究报告(2015-07-20)

- 中国高低压费控系统行业市场深度调查研究及投资咨询报告(2018-08-17)

- 2015-2019年高低压开关项目商业计划书(2014-10-31)

- 中国高低压开关行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2020年中国环网柜行业市场发展研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国智能电网芯片行业市场深度剖析及投资发展研究报告(2015-07-31)

- 2016-2022年中国智能电能表及配件区域行业市场调查研究及发展分析报告(2015-11-09)

- 2015-2020年中国环网柜行业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国智能电网芯片行业运行研究及市场投资发展分析报告(2015-06-15)

(1)持续的电力投资

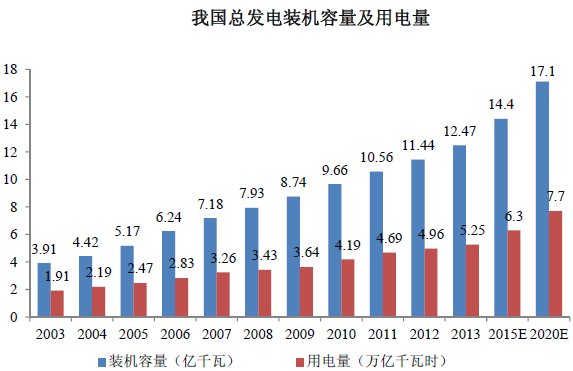

输配电及控制设备行业主要应用于电力行业,与国家电力投资息息相关。我国电力工业发展迅速,“十五”期间年均新增发电装机3,860万千瓦,“十一五”期间年均新增220kV及以上输电线路约37,700公里。在“十五”与“十一五”高速发展的基础上,我国在“十二五”实现了世界领先的发电装机规模。根据国家统计局发布的《2013国民经济和社会发展统计公报》数据显示,截至2013年底我国发电装机容量已达124,738万千瓦,超越美国位居世界第一。我国总发电装机容量及用电量

(2)智能电网建设拉动行业发展

智能电网建设的加速推进,为智能配网自动化系统、智能变电自动化系统、用电信息采集系统及终端、高低压费控系统、智能电能表、高低压开关及成套设备等产品提供了广阔的市场空间,成为行业发展的主要动力。

国家电网2011年-2015年“全面建设阶段”智能电网建设智能化投资总额约1,749亿元,投资范围包括了发电、输电、变电、配电、用电和调度等6个环节以及通信信息平台建设。相比2009年-2010年“规划试点阶段”的年均投资,2011年-2015年“全面建设阶段”期间年均投资同比增长105.22%,2016年-2020年“引领提升阶段”期间年均投资基本与“全面建设阶段”期间持平。其中,智能电网配电、变电、用电环节投资比重较高,合计占比达到70%以上。

本文地址:http://www.zwzyzx.com/content-264-153763-1.html

下一篇:输配电及控制设备制造企业情况

相关资讯

- 中国供给垄断优势明显,但粗放的开发模式不可持续(2016-04-22)

- 京蓝科技——管理层优秀、模式独特、复制性高(2016-08-25)

- 国内矿采选业务相关的主要产业政策(2014-12-11)

- 影响我国铝基中间合金行业发展的有利因素(2014-06-23)

- 国内铁矿石行业主管部门和监管体制(2014-12-11)

- 镍基本面:镍价超跌,已破成本线,供给主动收缩(2016-07-18)

- 新疆石油和天然气资源总量很大(2014-06-02)

- 城镇污水处理市场整体相对成熟(2016-10-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》