发改委仍沿用“两广试点”中的定价公式

相关报告

- 2015-2019版燃气发电机组行业企业建设项目可行性研究报告(2014-10-31)

- 2015-2020年中国油气钻采设备行业深度调研及市场投资发展研究报告(2015-07-17)

- 2015-2020年中国油气煤炭行业运行研究及市场投资发展分析报告(2015-05-13)

- 2016-2022年中国油气钻采设备区域行业市场调查研究及发展分析报告(2015-11-05)

- 中国城市管道天然气行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2020年中国原油行业运行研究及市场投资发展分析报告(2015-05-13)

- 2014-2018年中国海洋油气开采模块行业市场深度剖析及投资前景趋势研究报告(2014-09-20)

- 2014-2018年中国燃气用具行业市场深度调查研究及投资前景咨询研究报告(2014-03-17)

- 全国主要地区燃气发电机组产业发展状况暨投资环境调查研究报告(2014-11-25)

- 2015-2020年中国燃气掺混设备行业市场主要领域调查分析报告(2015-09-07)

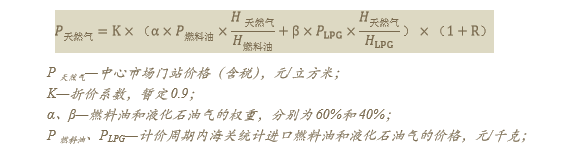

2011年12月发改委《关于在广东省、广西自治区开展天然气价格形成机制改革试点的通知》中最早提出天然气门站价定价公式。天然气定价“两广试点”中按“市场净回值”方法定价,选取计价基准点和可替代能源品种,建立天然气与可替代能源价格挂钩机制将成为天然气增量气价格机制的主要思路。在“两广试点”中,中心市场天然气门站价格按照略低于等热值可替代能源价格的原则确定,可替代能源品种选择燃料油和液化石油气(LPG),权重分别为60%和40%。等热值可替代能源价格按照燃料油和液化石油气(LPG)单位热值价格加权平均计算。

“两广试点”中心市场门站价格计算公式

2013年6月,发改委《关于调整天然气价格的通知》中提到“增量气门站价格按照广东、广西试点方案中的计价办法”,一步调整到2012年下半年以来可替代能源价格85%的水平,并不再按用途进行分类。

同时对门站价增值税问题作出解释:现行门站价格由天然气出厂(或首站)实际结算价格(含13%增值税)和管道运输价格组成。其中,管道运输价格适用于3%营业税的,按照保持用户购进成本不变的原则,将管道运输价格统一折算成含13%增值税的价格,即:含13%增值税的管道运输价格=1.057×含3%营业税的管道运输价格。

本文地址:http://www.zwzyzx.com/content-264-204312-1.html

相关资讯

- 稀土价格的回落将使海外主要稀土生产商放缓产能释放进度(2016-04-15)

- 广东试点-发电企业优势明显(2016-12-01)

- 2013年度河北地区工业污染治理投资完成情况(2014-02-25)

- 投资40亿元新能源汽车电池基地落户天津高新区(2013-12-18)

- 易事特:中国新能源汽车充电第一品牌(2016-06-30)

- 国内外钴行业的技术水平(2015-04-15)

- 关于城市燃气行业的产政策(2015-01-05)

- 国家脱硫电价政策情况(2013-08-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》