核电与上下游行业之间的关系

相关报告

- 2015-2019年中国煤制天然气行业市场深度剖析及投资前景趋势研究报告(2014-11-24)

- 2015-2020年中国水利水电自动化行业市场深度剖析及投资前景趋势研究报告(2015-03-23)

- 2015-2020年中国天然气行业市场深度剖析及投资发展研究报告(2015-06-29)

- 中国核电行业市场深度调查研究及投资咨询报告(2018-07-25)

- 全国主要地区石油天然气产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014版核电行业企业建设项目可行性研究报告(2014-10-15)

- 2015-2020年中国水利水电自动化行业市场深度调查分析及投资战略研究报告(2015-03-23)

- 2015-2020年中国天然气液化模块行业市场深度剖析及投资发展研究报告(2015-07-17)

- 全国主要地区天然气勘探产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2015-2019年中国天然气液化模块企业拟IPO上市细分市场研究报告(2014-11-03)

核电行业的上游主要是核燃料循环产业、核电设备制造产业等。铀作为核反应堆的燃料,其供给和价格影响着核电运营成本。自2008年以来,铀价格呈下降趋势,这对核电企业是利好消息。随着我国经济的持续稳定发展,全社会电力需求旺盛,预计核电行业发展前景广阔。

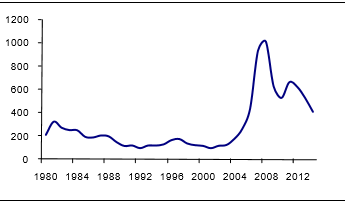

核电行业的上游主要是核燃料循环产业、核电设备制造产业等。核燃料循环包括核燃料进入反应堆前的制备和在反应堆中的裂变及乏燃料处臵的整个过程。核燃料循环的前端包括铀矿探采、矿石加工、铀的提取、精制、转化、浓缩、燃料组件制造等;核燃料循环的后端包括对电厂放射性废物的处理、乏燃料的贮存和处臵等。核电设备主要包括:核岛设备、常规岛设备、辅助系统设备。辅助系统设备包括维持电厂正常运行所需的系统、专设的安全设施和系统、放射性废物处理系统等。核燃料循环产业的发展情况直接影响公司运行成本,而核电设备制造产业的发展水平及制造能力等因素关系到建造工期、工程造价,间接影响公司运行成本。08年来,铀价格整体呈下降趋势,促进了核电行业未来运营成本下调。

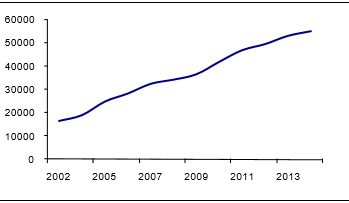

核电行业的下游产业主要是通过电网公司向终端用户售电。15以年来全社会用电需求虽然保持低迷,但从长期维度看,整体处于稳步上升的轨道。

全球铀实际市场价格(美元/镑,1980—2014)

中国全社会用电需求(亿千瓦时,2002—2014)

本文地址:http://www.zwzyzx.com/content-264-211551-1.html

相关资讯

- 国内矿山管理行业人力资源较为紧张(2014-12-18)

- 世界钴储量主要分布国家及其储量情况(2015-04-15)

- 新电改中的电力市场体系(2016-05-31)

- 再生资源行业仍处于早期发展阶段,发展空间巨大(2016-09-05)

- 盛达矿业(000603):矿资源为盾,互联网+为矛(2016-07-04)

- 国家要求降低对外依存度,国内油气勘探开采力度不断加大(2016-03-07)

- 影响我国油田工程技术服务行业发展的有利因素(2014-06-02)

- 目前盈利模式:政府财政支持为主(2016-11-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》