洛阳钼业(603993):开启海外矿产并购潮

相关报告

- 2015-2020年中国钛白粉行业市场重点层面调查研究报告(2015-09-30)

- 中国锂电池行业市场深度调查研究及投资咨询报告(2018-07-25)

- 全国主要地区钛铁产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2014-2018年中国铜制品行业市场深度调查研究及投资前景咨询研究报告(2014-02-26)

- 中国铝锰行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2015-2019版高铝水泥行业企业建设项目可行性研究报告(2014-11-11)

- 2014-2018年中国焊锡丝行业市场发展研究及投资咨询研究报告(2014-03-20)

- 2015-2020年中国锡及锡合金材行业市场调查研究及投资发展分析报告(2015-05-14)

- 2016-2022年中国铝平轧材区域行业市场调查研究及发展分析报告(2015-10-23)

- 2015-2020年中国镍材行业市场重点层面调查研究报告(2015-09-29)

公司是国内最大的钼生产商,也是国内最大的钨精矿生产商之一,拥有世界级一体化采矿、选矿设施,世界领先的冶炼能力,钼钨产量全球领先。公司主要产品包括钼、钨及铜,资源储量丰富,成本优势明显。随着公司体制的进一步完善,成本将继续降低,公司业绩将实现平稳增长。

10转增20。基于对公司未来发展的良好预期,结合公司经营情况和整体财务状况,为促进公司持续健康发展,让全体股东充分分享公司发展的经营成果,根据公司章程中利润分配政策的规定,大股东鸿商集团提议公司2015年中期利润分配预案为:以截至2015年7月31日股份总数为基数,以资本公积金向全体股东每10股转增20股。

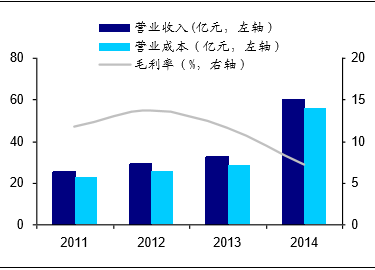

业绩大增源于海外资产并表及成本下降。2014年公司实现营业收入66.62亿元,同比增长20.34%;归属于上市公司股东净利润18.24亿元,同比增长55.36%;基本每股收益0.36元。业绩大幅增长主要原因为:(1)澳洲北帕克斯(NPM)铜金矿并表后利润贡献较大;(2)钼钨板块生产成本进一步降低;(3)处臵资产所获得的投资收益。

2011-2014年公司营业收入、营业成本、毛利率

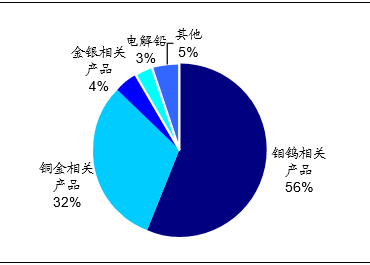

2014年公司各业务营收占比情况(%)

开启矿产海外并购大潮。公司财力雄厚,海外涉矿经验丰富,已经形成良性循环。公司2014年NPM铜金矿收购成功同时释放利润,显示出公司海外市场竞争的综合实力。

2015年7月6日公司对外公告拟进行境外矿产收购,该矿产已成熟运营并具有稳定的盈利能力及现金流,公司经过近半年的跟踪及接洽,计划通过本次收购取得该项目部分或全部的权益,投资不超过21.5亿美元。

设立钨商业收储专项基金。当前钨精矿价格跌破国内大部分原生钨矿的生产成本线,基于国内外低成本钨资源不断枯竭、行业成本不断提高的现状及对钨行业未来发展的信心,综合考虑公司的发展战略及财务实力,公司决定以不超过30亿元的自筹资金设立钨商业收储专项基金,拟对以钨精矿为主的钨原料产品在现有价格附近进行商业收储,预计收储总量不超过4.6万吨(折标准钨精矿),约占2014年国内钨总产量(折标准钨精矿)的1/3。公司此次收储类似于低成本并购钨资源,并将强化中国钨资源行业在全球的定价权,预计将对钨价产生积极影响,提升矿产盈利。

本文地址:http://www.zwzyzx.com/content-264-212608-1.html

上一篇:金价3季度偏震荡

相关资讯

- 东方锆业(002167):背靠中核集团,前景广阔(2016-07-05)

- 钢铁行业国资运营公司介入,国企改革提上日程(2016-10-24)

- 国内铝合金加工产业链与市场环境情况(2014-10-29)

- 环保跨入“市场经济”模式(2016-05-27)

- 国内镍矿行业重点企业介绍(2015-01-01)

- 全球主要地区工业铝挤压材应用占比情况(2014-07-07)

- 2012-2013年沈阳地区各月及全年平均降水量情况(2014-02-19)

- 上游原材料供应充足,为行业的发展提供强有力的原料供应(2014-07-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》