银邦股份(300337):主营+3D打印双发力

相关报告

- 2015-2020年中国铝材行业市场主要领域调查分析报告(2015-09-29)

- 2014-2018年铝材项目商业计划书(2014-10-14)

- 2014-2018年中国中间合金行业市场发展研究及投资前景分析报告(2014-06-26)

- 2016-2022年中国锡材区域行业市场调查研究及发展分析报告(2015-10-23)

- 2015-2020年中国铝镁合金行业市场主要领域调查分析报告(2015-09-29)

- 2016-2022年中国铜矿区域行业市场调查研究及发展分析报告(2015-10-22)

- 2015-2020年中国磷酸铁锂电池行业市场主要领域调查分析报告(2015-08-31)

- 2016-2022年中国贵金属行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2016-2022年中国氢氧化铝区域行业市场调查研究及发展分析报告(2015-10-27)

- 2014-2018年中国铝材行业市场深度调查研究及投资前景咨询研究报告(2014-01-15)

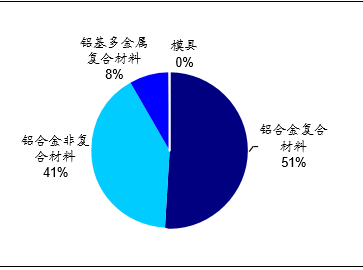

公司主要从事铝合金复合材料、铝基多金属复合材料以及铝合金非复合材料的研究、生产和销售。随着募投项目建成投产,公司产能将突破现有瓶颈,盈利能力大幅提高。此外公司加码3D打印(金属+医疗)行业,切入军工等巨大潜力市场,前景乐观。

实际控制人提议10转增12。经综合考虑公司经营情况、盈利水平和财务状况等因素,为促进公司持续健康发展,回报公司股东,实际控制人沈健生机器一致行动人沈于蓝先生提议公司2015年半年度利润分配预案为:以公司总股本3.74亿股为基数,使用资本公积金转增股本,向全体股东每10股转增12股,共计转增4.48亿股,不送股,不派发现金股利,转增后公司总股本将增加至8.22亿股。

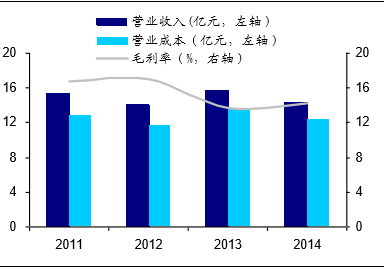

2014年业绩下滑源于产品价格销量“双降”。公司于2015年4月25日对外公告2014年年度报告,2014年公司实现营业收入14.29亿元,同比下滑9.01%;归属于上市公司股东净利润5562.20万元,同比下滑26.47%;基本每股收益0.15元。业绩下滑主要原因为2014年铝市较为低迷,全年国内原铝均价13471元/吨,同比下跌7.0%,铝价下跌的同时,公司产品销量也有所下滑;另外,公司部分募投项目新增设备已经完工,新增固定资产折旧较大。

2011-2014年公司营业收入、营业成本、毛利率

2014年公司各业务营收占比情况(%)

募投产能产能逐步释放。随着公司募投项目的逐步投产,公司产能瓶颈有望在2015年得到彻底的改观,公司铝合金产品和多金属产品的销售收入将有明显的增长。

在手重大订单年内将完成,增厚2015年业绩。公司目前仍有两项重大在手订单,合计总金额2.96亿元(其中铝钢复合带合同1.42亿元,复合铝带材合同1.54亿元),将于2015年内全部完成,将对2015年业绩产生积极影响。

3D打印市场逐步打开。此外,公司大力开拓军工等有巨大空间的新兴市场将继续为公司增加利润。在3D打印领域,飞而康和银邦精密在各自目标市场领域已取得了一定市场份额,随着3D打印的市场逐步打开以及公司市场认可度的不断提升,两个公司的营业收入也将进入高速增长期;同时,除了航空业和模具行业以外,公司将继续开拓3D打印技术在医疗、工艺品等领域的应用,市场空间巨大。

本文地址:http://www.zwzyzx.com/content-264-212612-1.html

相关资讯

- 2012-2013年西安地区各月及全年平均降水量情况(2014-02-19)

- 永清环保—环保+新能源双轮驱动,业绩弹性高(2016-08-22)

- 核废料堆内贮存:主要以湿法贮存为主,未来向干式贮存转型(2016-08-19)

- 电动物流车产量预测及电动物流车市场空间预测(2016-06-27)

- 国内外智能电能表行业竞争格局及市场化程度(2015-06-29)

- 根据污泥处置方法指导性建议,污泥焚烧处置潜力巨大(2016-11-04)

- 安泰科技(000969):聚焦主业、强体瘦身(2016-07-05)

- 超导材料的制备及性能(2016-07-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》