光学薄膜供需及市场空间:主要取决于下游TFT-LCD面板需求

相关报告

- 2015-2020年中国氧传感器行业市场重点层面调查研究报告(2015-10-16)

- 2015-2020年中国氧传感器行业深度调研及市场投资发展研究报告(2015-07-15)

- 2015-2020年中国称重传感器行业市场重点层面调查研究报告(2015-09-15)

- 2015-2019年中国ABS传感器企业拟IPO上市细分市场研究报告(2014-10-29)

- 2015-2020年中国接近传感器行业深度调研及市场投资发展研究报告(2015-07-22)

- 2014-2018年中国传感器行业市场深度剖析及投资前景趋势研究报告(2014-04-03)

- 2016-2022年中国光电传感器行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2020年中国合成胶粘剂行业运行研究及市场投资发展分析报告(2015-05-22)

- 2014-2018年中国粉末胶粘剂行业市场深度调查研究及投资前景咨询研究报告(2014-03-14)

- 2014-2018年中国传感器行业市场深度调查研究及投资前景咨询研究报告(2014-04-03)

目前国内光学基膜基本依靠进口,全球主要供应商集中在美国、日本、韩国。日本在多类光学薄膜的生产及技术领域具有垄断优势。

LCD中各光学薄膜主要及其市场占有率

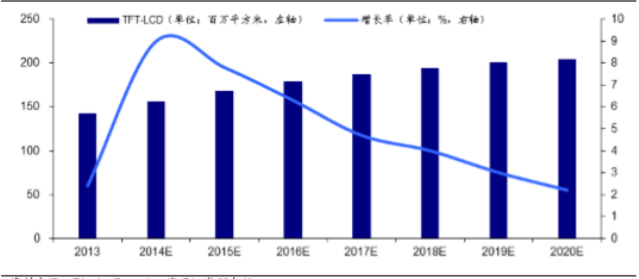

市场需求方面,据DisplaySearch统计2013年TFT-LCD面板需求面积为14100万平方米,虽然笔记本电脑和台式电脑需求下滑,但液晶电视的增长依然对整体LCD面板有推动作用,尤其是大尺寸电视机的增长。根据中华液晶网数据,光学薄膜面积大约为液晶面板的15至20倍,因此预计2015年全球光学薄膜需求约为30亿平方米。国产光学薄膜具有成本优势,将受益于进口。

2013-2020年TFTLCD面板的需求面积增长预测

光学薄膜除了显示用外,在其他领域也具有很广阔的市场空间,据产业信息网测算,2012年我国硬化膜市场容量在3.3亿平米;国内棱镜型反光膜(主要用于公路、铁路)的市场需求3000-4000万平方米左右,主要依靠进口;车窗膜市场空间约1.1亿平方米,高端领域基本被外资控制。此外预计LED匀光膜需求也在亿平米级别。

本文地址:http://www.zwzyzx.com/content-264-213914-1.html

下一篇:硬质合金成熟的工业制造品

相关资讯

- 中国天然气勘探开发规模迅速扩大(2016-03-18)

- 外国先进企业涌入,倒逼国内自动化水平提升(2016-07-07)

- 碳酸锂、稀土磁材动态新闻(2016-07-19)

- 国内水务投资运营领域重点企业情况介绍(2015-04-09)

- ST新集:去产能降成本盈利回升,股权结构调整促转型(2016-10-25)

- 国内环保水处理行业主要法律法规(2014-12-11)

- 美国军民一体化阶段:1991年至今(2016-04-14)

- 我国智能配电网设备制造行业主要法律法规及政策(2015-12-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》