光学薄膜的盈利能力:位于产业链上游,毛利率高

相关报告

- 2015-2020年中国图像传感器行业运行研究及市场投资发展分析报告(2015-06-04)

- 2015-2020年中国树脂型胶粘剂行业市场调查研究及投资发展分析报告(2015-05-25)

- 2015-2019年中国电阻传感器业兼并重组及投资建议研究分析报告(2014-11-05)

- 中国传感器行业市场深度调查研究及投资咨询报告(2018-08-03)

- 2015-2020年中国气体传感器行业市场调查研究及投资发展分析报告(2015-06-04)

- 2015-2020年中国气体传感器行业市场深度剖析及投资发展研究报告(2015-07-22)

- 2015-2019年中国天然胶粘剂企业拟IPO上市细分市场研究报告(2014-10-22)

- 2014-2018年中国ABS传感器行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2015-2020年中国压力传感器行业市场深度剖析及投资发展研究报告(2015-07-15)

- 2014-2018年中国称重传感器行业市场深度剖析及投资前景趋势研究报告(2014-04-03)

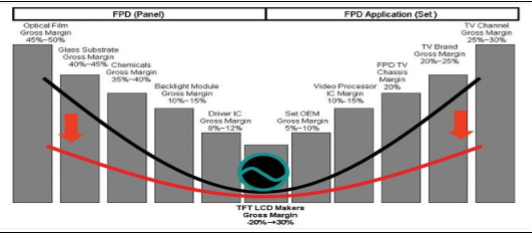

光学薄膜作为TFT-LCD产业链的重要组成部分,是液晶显示屏的主要成本来源,由于存在技术门槛,毛利率相对下游要高。下图是液晶面板微笑曲线图,可以看出上下游毛利率最高,光学薄膜企业毛利率在45%到50%之间。

液晶面板微笑曲线

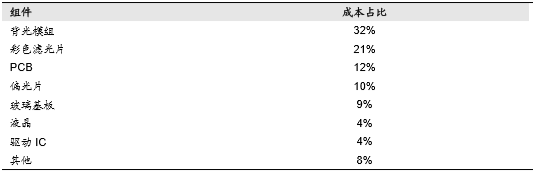

LCD面板成本构成(以40-42寸为例)

背光模组在LCD面板的成本中所占比重最大。主要成本来源为光学薄膜,最主要为增亮膜。

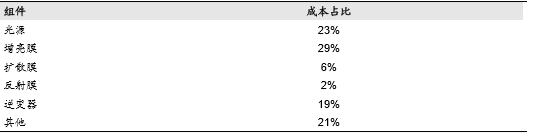

背光模组成本构成(以40-42寸为例)

光学薄膜的生产关键是薄膜基材,当前基膜国内进口依存度较高。根据中华液晶网报告显示,目前,全球光学基膜基本由国外大公司生产,尤其是高端市场,几乎被日本的东丽、美国3M、三菱和韩国的SKC等公司垄断。在偏光片所需的各膜层中,TAC膜和PVA膜是最主要的膜层,分别占到偏光片原材料成本的54%和17%,两种膜材料合计占偏光片成本的75%左右,都主要由日本厂商供应。

触控层方面,由于ITO膜不适用于大尺寸及弯曲触控设备,因此近两年的热点是寻找ITO触控材料,包括金属网格、纳米银丝、纳米碳管、导电高分子与石墨烯,前三者目前已经有实际量产与出货。根据DisplaySearch2014年十一月报告显示,一线厂家如宸鸿与欧菲光已经量产、终端品牌也逐渐显露出兴趣。但由于目前ITO并没有发生短缺以及主要应用,如手机、平板和笔记本电脑,正面临市场饱和或是模块价格崩盘的局面,新材料一开始就面临价格的压力。而新材料的突破点在10寸以上笔记本电脑或20寸以上一体式电脑以及智能手表等领域。

本文地址:http://www.zwzyzx.com/content-264-213911-1.html

相关资讯

- 世界各国和地区2012年核电发电量情况(2015-04-16)

- 随着人口、经济的发展,垃圾清运量未来五年复合增速15%左右(2016-09-22)

- 国内污水处理行业市场容量将不断扩大,市场前景广阔(2014-11-03)

- 太阳能电池背膜的产品分类情况(2015-02-08)

- 中国铝业集团的主营业务情况(2016-07-08)

- 我国天然气资源相关概况(2015-04-30)

- 城市燃气行业利润水平的变动趋势及变动原因(2015-04-30)

- 碳纤维是新型纤维材料(2016-07-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》