金供需根本原因:金属货币与信用货币博弈

相关报告

- 2015-2020年中国铝镍磁钢永磁元件行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2015-2019年中国锂离子电池业兼并重组及投资建议研究分析报告(2014-11-03)

- 2014-2018年中国磷酸铁锂电池行业市场深度调查研究及投资前景分析报告(2014-09-10)

- 2016-2022年中国铝及铝合金材行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国环保粘接材料行业运行研究及市场投资发展分析报告(2015-05-25)

- 2016-2022年中国铝粉系列行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2014-2018年中国铝制品行业市场深度调查研究及投资前景咨询研究报告(2014-02-26)

- 中国铜丝网行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2015-2020年中国环保线缆行业市场深度调查分析及投资战略研究报告(2015-03-09)

- 2013-2014年全国环保仪器仪表制造企业信息调查暨行业分析报告(2014-05-07)

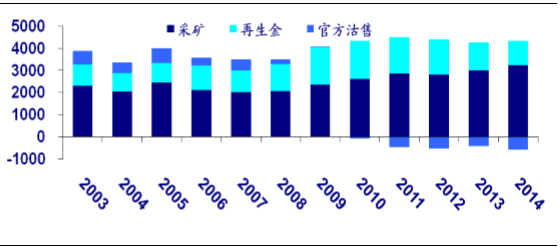

供需结构变化明显,突显黄金地位变化。整体而言,10年来黄金的供给变化很小,但是供给的结构发生了很大变化。曾经占到总供给17%的官方售金已从2009年变为负贡献,而且净买入量在2011年增长了471%,2014年增长了45.30%。央行作为黄金投资的“庄家”,其态度的转变是利好金价上涨的动力之一。

2003-2014年全球黄金供给结构(吨)

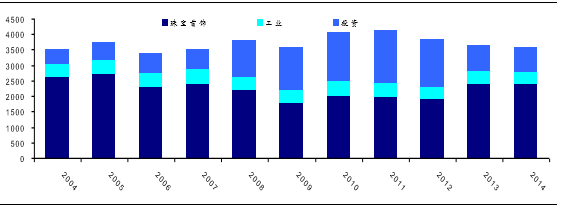

投资需求与金价上涨密不可分。在印度,首饰需求属于“刚需”,而在中国首饰需求则属于投资性需求。

2004-2014年全球黄金需求结构(吨)

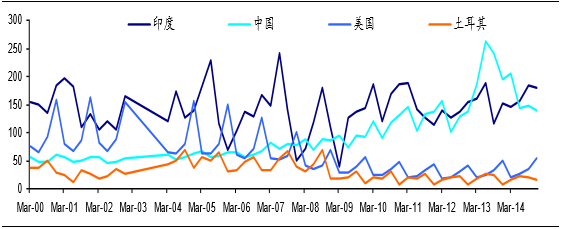

各国黄金首饰消费(吨)

供需决定价格,货币博弈决定供需。黄金从本质上来说是金属货币,其涨跌的核心是与信用货币(纸币)的地位博弈。而所有关于黄金的涨跌因素都是这一博弈的不同表现,比如货币的超发、高通胀、地缘政治的风险。基于金属货币和信用货币博弈的种种表现,我们提炼出关于黄金的三个利好、三个利空。三个利好:弱势美元、实际负利率、无限量的纸币供应。三个利空:强势美元、高利率的维持和紧缩的货币政策、通缩。

美元指数与金价走势的相关性

本文地址:http://www.zwzyzx.com/content-264-220748-1.html

上一篇:贵金属—金属货币

下一篇:未来金价走势:长期看多

相关资讯

- 国内水务行业利润发展水平(2014-12-12)

- 未来我国核电建设发展前景广阔(2014-05-26)

- “十三五”核心工作:确保2020年清洁能源消费量占比(2016-12-01)

- 世界天然气设备行业发展概况(2015-06-03)

- 易事特-市政大巴充电模式(2016-07-06)

- 金钼股份(601958):钼业龙头,纵向一体化布局深入(2016-11-08)

- 2012-2013年陕西地区主要有色金属、非金属矿产基础储量情况(2014-02-19)

- 中国未来的工业铝挤压材及消费量预测(2014-07-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》