未来金价走势:长期看多

相关报告

- 2015-2020年中国铜材行业市场调查研究及投资发展分析报告(2015-05-14)

- 2015-2019年中国塑铝稳态管企业拟IPO上市细分市场研究报告(2014-10-24)

- 2014-2018年中国铝电解电容器行业市场深度剖析及投资前景趋势研究报告(2014-09-12)

- 2016-2022年中国吸锡器区域行业市场调查研究及发展分析报告(2015-11-11)

- 2015-2020年中国锡粉系列行业市场深度剖析及投资发展研究报告(2015-06-29)

- 2015-2019年中国铜版纸业兼并重组及投资建议研究分析报告(2014-11-21)

- 2014-2018年锂辉石项目商业计划书(2014-10-13)

- 2016-2022年中国PTP铝箔区域行业市场调查研究及发展分析报告(2015-11-18)

- 2015-2020年中国覆铜板材料行业深度调研及市场投资发展研究报告(2015-08-04)

- 2015-2019年中国铝电解电容器企业拟IPO上市细分市场研究报告(2014-11-04)

短期来看,金价主要由事件驱动,包括各国的议息会议(主要是美国、日本、欧元区);央行对黄金的沽售;欧债问题。中长期看基本面,包括国债收益率,通胀预期,财政政策与货币政策,主要汇率走势。美元被动上涨,削弱金价涨幅,但是黄金仍能上涨。短期黄金最大利空为美联储加息。

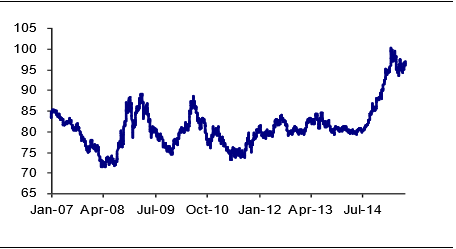

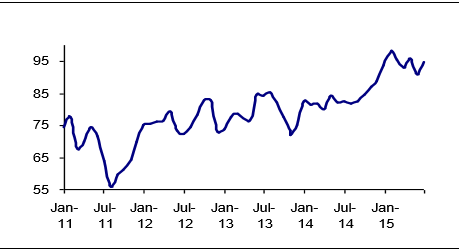

美元指数

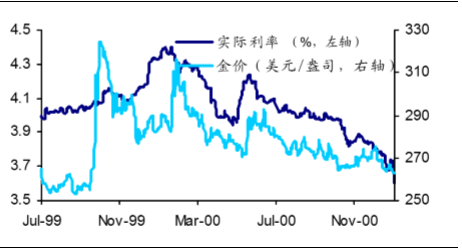

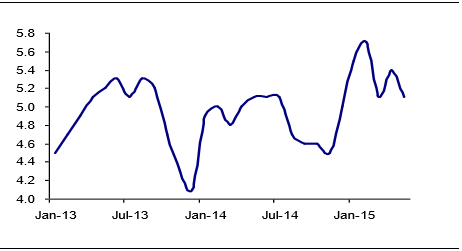

1999年7月至2000年12月实际利率与金价走势关系

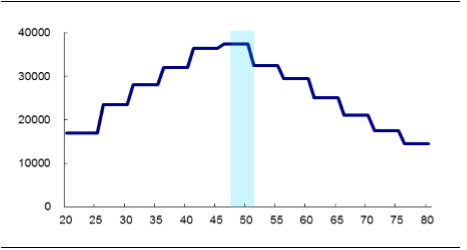

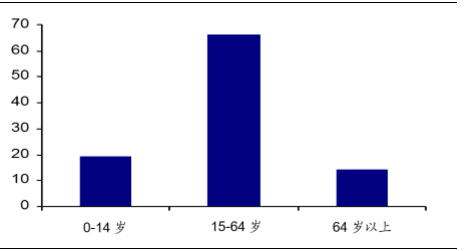

从长期来看,看多贵金属源于经济内生动力缺失。美国的消费能力与消费意愿都出现下降。美国人均消费最高的主要集中在40-50岁之间,15-64岁人口比重接近70%。从密歇根大学消费者信心指数来看,2015年后出现一定程度的下降,且美国居民储蓄率仍处于高位,美国消费市场增长乏力。

美国各年龄段人均年消费(美元)

2014年美国人口比例(%)

美国密歇根大学消费者信心指数

美国居民储蓄率(%)

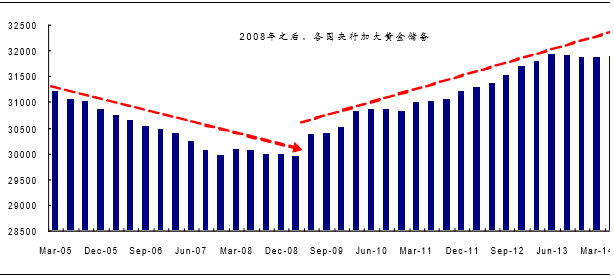

在信用货币与金属货币的博弈中,信用货币价值下降,从而导致金属货币受宠。债务危机、无限的货币供应导致各国纸币贬值,央行加大黄金储备,使得外汇储备多样化。

各国央行黄金储备(吨)

本文地址:http://www.zwzyzx.com/content-264-220751-1.html

下一篇:铜需求由西方世界主导变为亚洲主导

相关资讯

- 固废处理产业扶持政策不断加码固废(2016-09-05)

- 隔膜市场格局变化及特点(2016-07-15)

- 赣锋锂业:公司国外的锂矿资源(2016-08-05)

- 国内空气质量标准的提高将为玻璃纤维滤纸行业带来新的发展机遇(2014-06-22)

- 电气设备行业成长性分析(2016-05-30)

- 镀锌板有望继续拉动需求(2016-08-23)

- 我国油田工程技术服务市场结算模式(2014-06-02)

- 金瑞科技(600390):布局锂电产业链(2016-07-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》