碧水源(300070.SZ):低估值,高增长,PPP项目加速落地

相关报告

- 中国压缩天然气行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2019年中国煤制天然气行业市场发展研究及投资前景分析报告(2014-11-24)

- 2015-2020年中国煤制天然气行业市场调查研究及投资发展分析报告(2015-05-15)

- 2015-2020年中国天然气勘探行业市场调查研究及投资发展分析报告(2015-06-08)

- 2016-2022年中国煤制天然气区域行业市场调查研究及发展分析报告(2015-10-23)

- 2015-2019年天然气液化模块项目商业计划书(2014-10-31)

- 2015-2019年中国煤制天然气行业市场深度调查研究及投资前景分析报告(2014-11-24)

- 中国天然气液化模块行业市场深度调查研究及投资咨询报告(2018-08-08)

- 2014-2018年中国天然气液化模块行业市场发展研究及投资前景分析报告(2014-09-20)

- 2015-2020年中国天然气勘探行业运行研究及市场投资发展分析报告(2015-06-08)

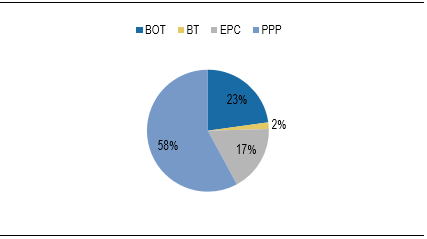

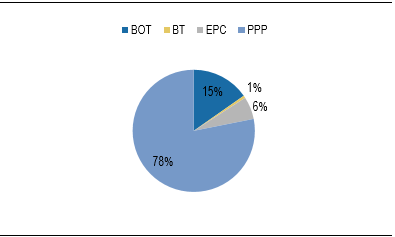

PPP订单持续放量,在手订单充裕,异地项目扩张加速。公司15年全年PPP订单累计约138亿元。截至今年6月,公司16年新增订单规模已达到90亿元,PPP项目订单数量持续放量,同时单体PPP项目金额也在不断增大。从15年1月至16年6月公司订单情况分析,其中PPP项目个数占比58%,金额占比达到78%。同时,公司积极通过PPP模式继续大力拓展异地项目,15年先后进入辽宁、福建、深圳、新疆等水务市场,实现异地项目加速扩张,增大公司市场份额。

15年至今公司PPP项目数量占比58%(个)

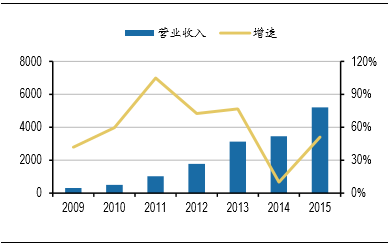

公司营业收入重回高速增长(百万元)

15年至今公司PPP项目数量占比58%(个)

15年至今公司PPP项目金额占比78%(亿元)

工程能力增强,资金无忧,业绩持续高增长可期。公司收购久安建设剩余股权后,PPP项目实施能力进一步提升。资金面上,公司完成62亿国开创新增发入股,并手握200亿国开授信,资金无忧。随着公司15年PPP订单逐步落地、进入业绩释放期,我们预期公司下半年PPP项目订单仍会持续增长,同时看到在手订单仍加速兑现落地,业绩高增长可期。

公司营业收入重回高速增长(百万元)

公司净利润重回高速增长(百万元)

本文地址:http://www.zwzyzx.com/content-264-222357-1.html

相关资讯

- 全球钴储量分布集中,中国、美国和欧洲资源占比均极低(2016-11-03)

- 锂离子电池行业概况(2016-06-28)

- 电力设备状态检测、监测正朝综合检测方向发展(2014-06-27)

- 蓝宝石行业发展现状(2016-01-21)

- 世界风电行业发展情况(2016-03-18)

- 我国油田工程技术服务行业市场主要竞争对手(2014-06-02)

- 未来潜力无限的钴应用(2016-06-08)

- 垃圾焚烧袋式除尘市场也将成为袋式除尘行业的新增长点(2014-06-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》