特钢发展前景:工业转型升级、普钢发展成熟,特钢步入快速发展阶段

相关报告

- 2015-2020年中国优特钢行业市场主要领域调查分析报告(2015-09-29)

- 2015-2020年中国核电站用电缆行业市场深度调查分析及投资战略研究报告(2015-03-19)

- 2015-2020年中国核电站用电缆行业市场发展研究及投资前景分析报告(2015-03-19)

- 2016-2022年中国弹簧钢行业市场深度调查研究及投资咨询报告(2015-11-23)

- 中国核电站用电缆行业市场深度调查研究及投资咨询报告(2018-08-15)

- 2016-2022年中国优特钢区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014-2018年中国核电企业拟IPO上市细分市场研究报告(2014-10-15)

- 2014版优特钢行业企业建设项目可行性研究报告(2014-10-14)

- 2015-2020年中国核电站用电缆行业市场深度剖析及投资前景趋势研究报告(2015-03-19)

- 2016-2022年中国弹簧钢区域行业市场调查研究及发展分析报告(2015-10-23)

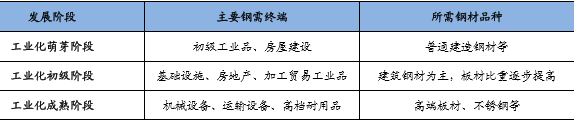

工业结构的转型升级是拉动特钢需求的强大动力。在工业化发展的初期阶段,基础设施、房地产是用钢主要领域,建筑用钢等普钢的需求较大。进入工业成熟期后,在城市建设逐步完善和经济水平显著提升的背景下,一方面,钢材需求终端逐渐向机械设备、运输设备、高档耐用品等领域转移,另一方面,房地产和基建的新建项目更加注重钢材的品质和性能。由于特钢的强度、韧性、耐热性、耐腐蚀性等多方面性能均优于普钢,钢材需求终端的转移和传统用钢领域的升级需求均将提升特钢需求。

工业结构的转型升级将拉动特钢需求

目前,我国的经济结构调整逐步深化,工业结构正处于转型升级的关键时期,普钢需求或已见顶。我们在此前总结了美国、日本等工业发达国家的钢铁发展规律:随着城镇化进程进入中后期,工业结构进入转型升级期,普钢需求达到峰值后将逐步走低,而特钢则进入快速发展期。在宏观经济结构调整逐步深化、供给侧结构性改革加速推进的背景下,我国普钢需求或已见顶。

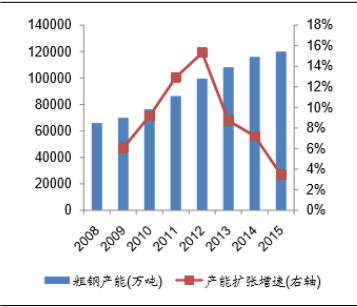

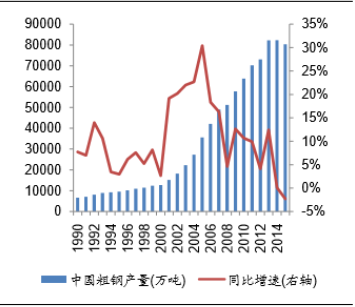

再看供给端,我国粗钢产能增速自2013年开始放缓,2015年产能增速仅为3.45%,较2012年阶段峰值大幅下降11.87个百分点;粗钢产量增速自2004年以来呈现下行趋势,2014年我国粗钢产量仅增长0.08%,2015年我国粗钢产量开始负增长。《钢铁行业化解过剩产能实现脱困发展的意见》提出,从2016年开始,用5年时间再压减粗钢产能1亿—1.5亿吨,严禁钢铁行业新增产能。因此我们认为2015年我国粗钢产能或已达峰值,2014年粗钢产量或已见顶。

综合来看,我国普钢已进入成熟期,供需两端或均已见顶。特钢将伴随产业结构转型升级进入高速发展期。

我国粗钢产能扩张增速自2013年始放缓

我国粗钢产量自2004年以来增速呈现下行趋势

本文地址:http://www.zwzyzx.com/content-264-223476-1.html

相关资讯

- 置入资产:蓝焰煤层气主营煤层气开采与利用,净利水平基本稳定(2016-10-25)

- 我国核电工程建设相关资质与许可(2014-05-26)

- 深圳燃气:燃气销量持续好转,调峰站添成长弹性(2016-09-20)

- 新增风电装机容量持续增长,带动风电铸件需求增长(2014-11-17)

- OLED的发展历史(2016-07-11)

- 我国经济结构转型升级正在进行,钢材需求或已见顶(2016-09-20)

- 国内环保水处理行业技术水平及技术特点(2014-12-11)

- 长期以来我国电力能源生产以燃煤火电为主(2014-06-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》