置入资产:蓝焰煤层气主营煤层气开采与利用,净利水平基本稳定

相关报告

- 2015-2020年中国油气煤炭行业市场调查研究及投资发展分析报告(2015-05-13)

- 2016-2022年中国煤炭电气设备区域行业市场调查研究及发展分析报告(2015-11-05)

- 2014-2018年煤炭项目商业计划书(2013-12-11)

- 2016-2022年中国煤炭电气设备行业市场深度调查研究及投资咨询报告(2015-12-01)

- 2014-2018年煤炭机械行业深度调研分析及投资前景研究报告(2013-12-13)

- 2015-2020年中国煤炭采掘机械设备行业市场重点层面调查研究报告(2015-08-28)

- 2014-2018年中国煤炭开采业兼并重组及投资建议研究报告(2013-12-09)

- 2016-2022年中国煤炭分析仪器区域行业市场调查研究及发展分析报告(2015-11-10)

- 2016-2022年中国煤炭安全设备行业市场深度调查研究及投资咨询报告(2015-12-01)

- 2015-2020年中国煤炭电气设备行业市场深度剖析及投资发展研究报告(2015-07-20)

本次拟置入资产蓝焰煤层气为晋煤集团全资子公司,专业从事煤矿瓦斯治理及煤层气勘探、开发与利用业务。目前,蓝焰煤层气上游建设了稳定的气源基地,中游利用管网、压缩方式合理输配,下游建立城市燃气、工业用气等多用户用气网络,已形成从煤层气勘探、抽采、输送到化工、发电、汽车及居民用气等一套完整的产业链。

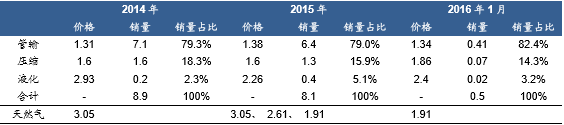

与煤炭相比,近两年煤层气价格相对稳定。但由于2015年内天然气价格两次下调,导致煤层气相对于天然气的价格优势明显缩小,煤层气销售受到一定压力。研究报告蓝焰煤层气在2014年、2015年、2016年1月分别实现煤层气销量8.9亿、8.1亿、5千万立方米。其中,按运输方式分类,管输煤层气销售占比最高,稳定在约80%,压缩运输其次,约15%-18%,其余为液化运输,约5%-2%。

蓝焰煤层气近两年煤层气销量及价格(单位:亿立方米,元/立方米)

行业研究蓝焰煤层气2015年实现营业收入15.3亿元,同比下降0.5%;净利润1.96亿元,同比上升2.9%;净利率12.8%,同比上升0.4个百分点,整体盈利水平与2014年基本持平。其中,煤层气销售实现营业收入11.9亿元,同比下降5.4%,毛利率35.8%,同比减少9.5个百分点。虽然毛利水平有所下降,但由于煤层气行业是享受国家政策全面扶持的产业,公司另有大部分营业外收入来自政府补贴,属于经常性损益,因此整体净利率相对稳定。

蓝焰煤层气近两年分业务营收及成本(单位:万元)

本文地址:http://www.zwzyzx.com/content-264-240645-1.html

相关资讯

- 管输改革是重要一环,油气管网公平开放是大势所趋(2016-06-20)

- 环保行业PPP+产业基金成为地方政府投融资新模式(2016-09-19)

- 2016年核电板块催化剂预测(2016-06-20)

- 我国历年来核电发电量情况(2015-04-16)

- 国内垃圾焚烧发电行业相关特征及经营模式(2015-06-09)

- 电力行业袋式除尘器配件存量更换市场容量约为41.46-55.28亿元(2014-06-24)

- 2009-2013年美国市场对我国主要钨制品消费需求变动情况(2014-07-07)

- 龙头:比亚迪、多氟多VS保利协鑫(2016-07-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》