核电工程造价:自主化和国产化大大降低成本

相关报告

- 2015-2019年中国风电铸件行业市场深度剖析及投资前景趋势研究报告(2014-11-24)

- 中国风电电缆行业市场深度调查研究及投资咨询报告(2018-08-15)

- 2015-2020年中国水电自动化行业市场深度调查研究及投资前景分析报告(2015-03-22)

- 2015-2019年中国风电铸件行业市场深度调查研究及投资前景分析报告(2014-11-24)

- 2015-2020年中国风电铸件行业市场调查研究及投资发展分析报告(2015-05-29)

- 2014-2018年中国风电装备行业市场深度调查分析及投资战略研究报告(2014-05-15)

- 2014版核电行业企业建设项目可行性研究报告(2014-10-15)

- 2015-2020年中国水利水电自动化行业市场重点层面调查研究报告(2015-09-06)

- 2015-2020年中国核电站用电缆行业市场重点层面调查研究报告(2015-09-01)

- 2015-2020年中国水电自动化行业市场主要领域调查分析报告(2015-09-06)

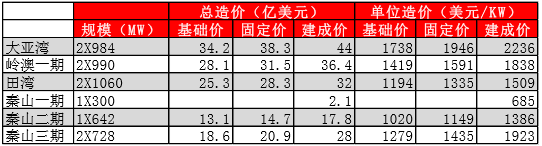

以我国比较成熟的典型核电站为例,对其工程造价、发电成本等进行计算和比较。大亚湾核电是我

国第一座商用核电厂,当时我国没有建设大型核电站的经验,电站建设主要由国外公司进行,工程

造价较高。岭澳核电站一期是大亚湾核电站的翻版加改进,项目管理模式以我为主,建设、调试、生产、部分设计和设备制造实现了自主化,国产化比例接近30%,并缩短了建设工期。田湾核电

是按照中、俄合作,以中为主的原则进行建设,俄方对技术责任。秦山二期建设模式是“以我为主、中外合作,部分引进国外技术”。秦山三期为引进加拿大的CANDU6重水堆机组,是由加拿大原子能公司总承包的“交钥匙”工程。

我国典型核电工程造价

自主化和国产化对工程造价的影响包括:

设计自主化可降低总体设计费用54%。按照秦山三期及大亚湾和岭澳核电站工程建设的经验,国外专家劳务费是中方的10倍以上。若核电国产化依托项目按40%工作量由外方承担,60%工作量由中方承担,则预计总设计费用可降低54%。

建造自主化可降低服务和管理费约30%。岭澳核电站以自主建设为主,工程服务费和基建管理费比大亚湾降低了约30%。

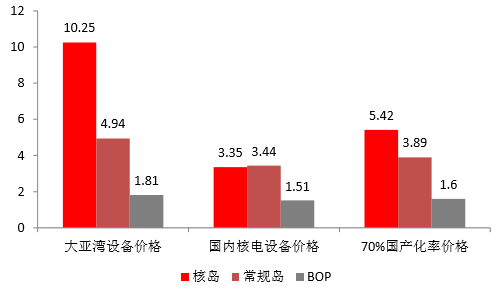

70%的设备国产化对造价的影响可降低设备购置费约36%。国产化设备在人工、材料等方面成本较低,并且国内加工制造可减少进口设备在保险、商检、运输等进口环节费税(该部分占设备价格近30%)。以大亚湾核电站为例,其设备购置费约17亿美元,按70%国产化率计算,,国产化后百万千瓦级核电站设备购置费预计为10.91亿美元,仅为进口的64%。

建造工期缩短一年可降低造价约2%。国内核电项目建设工期通常取72个月,根据相关资料,项目如果按60个月计算,建成价比按72个月计算降低40美元/kW。

设备国产化对造价的影响(亿美元)

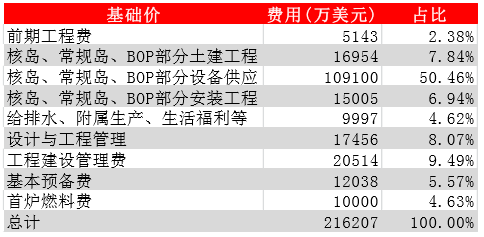

我国典型国产化百万千瓦级核电站工程造价约为百万美元量级,约为9000元/KW。综合前期工程费核岛、常规岛,BOP部分土建工程、设备和安装,给排水、附属生产、生活福利等,参考广东阳江与浙江三门两个工程,典型国产化2X100MW的核电站工程造价基础价约216207万美元,加“价差预备费”和“建设期贷款利息”约50633万美元,得到核电站的建成价约为266840万美元。因此,核电站工程造价基础价约为1334美元/KW,折合人民币10930元/KW;建成价约为1081美元/KW,折合人民币8856元/KW。此处汇率按照当时2005年8.2美元/人民币的汇率计算。

百万千瓦级核电工程基础价分项费用(国产化率70%)

当前,粗略的估算,我国进口的三代机型AP1000机型单位投资在在14000~15000元/kw之间,EPR单位投资在17000元/kw以内。自主设计的三代机型“华龙一号”目前单位投资在在16000~17000元/kw之间,CAP1400示范工程预计工期控制在50—56月,造价在每千瓦16000元人民币左右。进口的三代机型正在建设还没有发电,自主设计三代机型都在项目建设初期。

本文地址:http://www.zwzyzx.com/content-264-228996-1.html

相关资讯

- 国内固废污染防治行业技术水平(2014-09-28)

- 国内外海洋油气开发装备领域的竞争对手情况介绍(2014-07-08)

- 电解铝的预判:成本支撑+基本面好转+政策,铝价有望回升(2016-07-11)

- 燃气输配设备行业受国家相关产业政策支持(2015-06-03)

- 国内黄金行业利润水平情况(2014-10-08)

- 全球六大黄金生产厂商黄金产量情况(2014-10-08)

- 全国电力消费情况(2016-03-15)

- 加氢站系统的各类困境(2016-08-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》