“十三五”国内天然气市场料延续过剩格局,进口LNG现货价格优势凸显

相关报告

- 2014-2018年中国磨石油石行业市场全面深度调查研究及投资研究报告(2014-03-20)

- 2014-2018年中国石油醚乙二醇乙醚企业拟IPO上市细分市场研究报告(2014-10-21)

- 2015-2019年中国天然气液化模块业兼并重组及投资建议研究分析报告(2014-11-03)

- 2015-2020年中国新能源行业市场深度剖析及投资发展研究报告(2015-06-30)

- 2014-2018年新能源项目商业计划书(2013-12-11)

- 2015-2020年中国石油焦行业市场主要领域调查分析报告(2015-09-29)

- 2015-2020年中国石油加工催化剂行业市场主要领域调查分析报告(2015-10-09)

- 2015-2019年中国新能源自卸车行业市场深度调查分析及投资战略研究报告(2014-10-28)

- 2015-2020年中国天然气勘探行业深度调研及市场投资发展研究报告(2015-07-27)

- 2015-2020年中国新能源设备行业市场主要领域调查分析报告(2015-09-08)

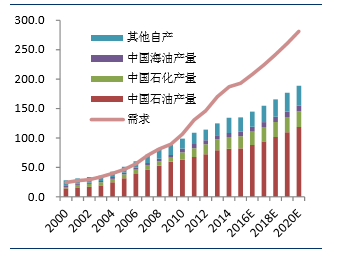

“十三五”期间,预计我国天然气消费量从1920亿方增长至2800亿方,年均增速9.2%;同期,国内天然气供应能力(含长约管道进口气和LNG进口接收站能力)将达到3700亿方,天然气市场维持过剩的格局。

2015-2020年,全球LNG市场过剩格局也料将延续,特别是2019年后美国LNG出口量料将快速增加,全球LNG贸易定价模式将发生重大转变,预计挂靠天然气价格的LNG现货市场价格将维持在4-5美元/MMBtu(离岸价),即到国内市场的价格约1.6-2.0元/立方米。

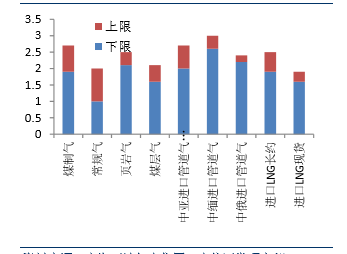

同期,国内天然气进口管道气成本为1.8-2.7元/立方米,进口LNG长约供应价格预计将在2.0-2.7元/立方米间运行。国产常规气到达中东部市场的供气成本1.0-2.0元/方。进口LNG现货价格有竞争优势。

不同天然气来源供气成本单位:元/立方米

中国天然气供需预期单位:十亿立方米

本文地址:http://www.zwzyzx.com/content-264-233000-1.html

相关资讯

- 国内市政固体废弃物处理量(2014-12-25)

- 国内生活污水处理行业特有的经营模式(2014-11-03)

- 国内供电行业竞争格局及市场化程度(2013-08-12)

- 全球电力行业保持稳定发展,有效拉动电力设备投资(2014-12-09)

- 高温合金行业与上、下游行业之间的关系及影响(2015-08-28)

- “十三五”国内天然气市场料延续过剩格局,进口LNG现货价格优势凸显(2016-09-20)

- 光伏电站工程服务确保整个项目实施过程中各阶段工作合理交叉与紧密配合(2014-08-10)

- 2013年度黑龙江地区城市生活垃圾清运和处理情况(2014-02-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》