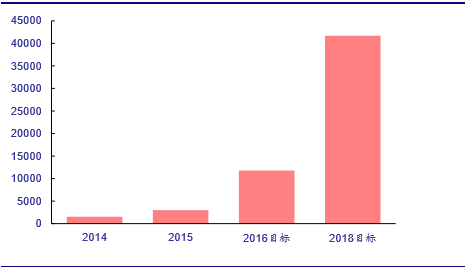

2015年直接交易电量近3000亿度,2018年目标超4万亿度

相关报告

- 2014版电力行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国电力业兼并重组及投资建议研究分析报告(2014-10-13)

- 2015-2020年中国电力模块行业市场重点层面调查研究报告(2015-09-16)

- 2015-2019年中国电力在线监测设备企业拟IPO上市细分市场研究报告(2014-11-12)

- 2014-2018年中国电力设备行业市场全面深度调查研究及投资研究报告(2014-02-26)

- 2016-2022年中国交联电力电缆行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2016-2022年中国电力电缆行业市场深度调查研究及投资咨询报告(2015-12-03)

- 中国交联电力电缆行业市场深度调查研究及投资咨询报告(2018-08-15)

- 全国电力输送设备行业深度调查暨市场分析报告(2014-12-16)

- 2014-2018年中国电力在线检测设备行业市场深度调查研究及投资前景分析报告(2014-09-26)

电力系统发输配售4个环节中,发电是完全竞争的,输电和配电是自然垄断环节,售电环节本不具备自然垄断的属性,但多年来被电网企业牢牢把控。本轮电改推动售电侧放开,主要目的是破除电网的垄断,在售电侧形成多买多卖的格局,给予用户以选择权。

用户选择权放开的第一步是大用户直购电;第二步,作为中小用户的代理商,售电公司将应运而生,向没有能力和资质参与电力市场的中小用户售电。

2014至2018年直接交易电量(亿千瓦时)

自2013年我国重启大用户直购电以来,各省的直接交易电量稳步提升。据媒体报道,2014年全国直购电交易电量1540亿度,2015年达到了近3000亿度。根据发改委今年3月下发的《关于征求做好电力市场建设有关工作的通知意见》,提出要不断扩大直接交易电量规模,2016年力争占本地工业用电量的30%,2018年实现工业用电量100%放开。我国2015年的全国工业用电量达3.93万亿度,按此计算,今年的直接交易电量要达到1.18万亿度,是2015年的4倍;假设工业用电量每年增长2%,则2018年的直接交易电量要达到4.17万亿度,是2015年的14倍。

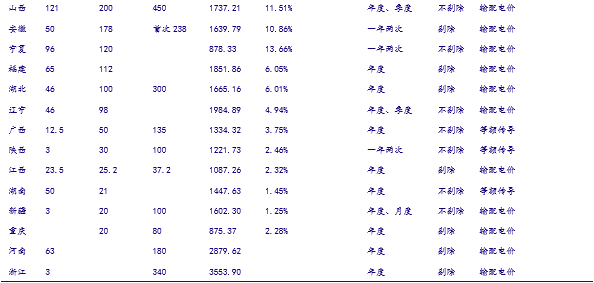

2015、2016年各省份直接交易电量明细(亿千瓦时)

根据中为的统计,2015年直接交易电量在200亿度以上的省份有内蒙古、云南、甘肃、贵州、广东、山西、江苏、山东等,2016年直接交易电量在400亿度以上的省份有山东、山西、广东、云南、内蒙古、江苏等,区间在400至650亿度之间。

受电网网架结构薄弱、输电通道堵塞严重、可再生能源优先上网、部分火电厂以热定电等实际情况的限制,在现货市场未大规模启动的前提下,我们认为发改委提出的直接交易电量目标可能难以如期实现。但国家层面推动售电侧改革的强烈决心是显而易见的。

本文地址:http://www.zwzyzx.com/content-264-237560-1.html

相关资讯

- 台湾综合研究院预测未来电力消费平均增长1.92%(2013-12-15)

- 智利:未来三年无新增产能投产,2017年预计供给增加约15万吨至555万吨(2017-02-23)

- 铝:供给侧改革+需求增长=铝价反弹持续(2016-08-04)

- 碳交易:实质是一种内部流转的碳币(2016-12-01)

- 全球白银的产量统计情况(2014-11-29)

- 厦门钨业(600549):钨业巨头的新材料突围(2016-11-08)

- 燃煤电厂固体废弃物处理并综合利用制造建材行业重点企业(2015-02-11)

- 全球各个风电场开发商向全球各大风电整机制造商提出采购计划(2014-12-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》