政策补丁颁布,买入返售和金融债被纳入同业往来

相关报告

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年银行行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年村镇银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国村镇银行行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国村镇银行行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

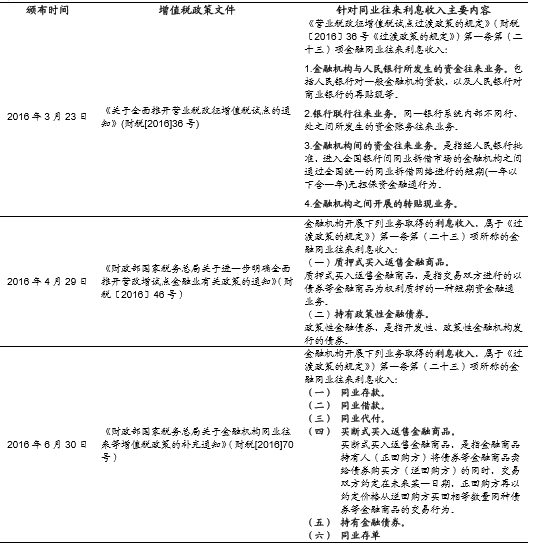

继3月23日《关于全面推开营业税改征增值税试点的通知》颁布后,财政部陆续出台针对36号文中“金融同业往来”具体范围和针对增值税会计处理的政策补丁,其中之前存在争议的买入返售金融商品和持有金融债券明确被纳入“金融同业往来”的适用范围。

2016年3月23日,财政部颁布了《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号),规定自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称“营改增”)试点,将金融业等营业税纳税人纳入试点范围,由缴纳营业税改为缴纳增值税,银行业普遍适用的主要税率为6%,在应税范围上同业类的认定,金融债是否交税,仍有不确定性。

2016年4月29日,财政部和国家税务总局发布《财政部国家税务总局关于进一步明确全面推开营改增试点金融业有关政策的通知》(财税„2016‟46号),对营改增试点期间有关金融业政策做了补充通知,明确指出质押式买入返售金融商品、持有政策性金融债券属于同业业务利息往来收入。

2016年6月30日,财政部和国家税务总局发布《财政部国家税务总局关于金融机构同业往来等增值税政策的补充通知》(财税[2016]70号),行业调查报告将同业存款、同业借款、同业代付、同业存单、买断式买入返售金融产品以及持有金融债券,纳入“金融同业往来”的适用范围。

2016年7月,财政部会计司《关于增值税会计处理的规定(征求意见稿)》,征求意见稿要求,金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理,明确了金融商品转让时不确认增值税,待期末时一次性核算、确认增值税额。《关于增值税会计处理的规定(征求意见稿)》重点是对会计做账方式的统一和规范,但对税负无实质性影响。

财政局颁布的与银行业营改增相关的政策和文件

本文地址:http://www.zwzyzx.com/content-264-238016-1.html

上一篇:PPP或将成为未来项目的主要形式

相关资讯

- 油气行业上游改革路径(2016-05-30)

- 中间合金是指由一种金属做基体(2014-06-23)

- 中电投与国家核电重组前后核电产业链格局变化(2016-05-27)

- 磁分离水体净化技术在我国的具体应用情况(2014-05-30)

- PNG调压设备市场发展概况及规模(2015-06-03)

- 我国铸件产量增长情况(2014-06-03)

- 国内矿山管理高端服务市场竞争格局(2014-12-18)

- 影响有机固体废弃物行业发展的不利因素(2016-06-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》